Warum kostet das Zimmer in deinem Lieblingshotel heute 110 € und nicht wie vor 5 Jahren noch 100 €? Und aus welchem Grund ist das Briefporto heute 20 Cent höher als noch vor 4 Jahren?

Die Antwort darauf lautet: Inflation.

Zwar ist das Wort Inflation den meisten von uns ein Begriff, doch die wenigsten wissen über ihre reale Auswirkung Bescheid. Denn wir können die Inflation weder sehen, noch spüren wir kurzfristig durch sie in unserem täglichen Leben Veränderungen.

Und genau das ist die Gefahr.

Die Inflation kommt schleichend und wir merken sie meist erst nach Jahren. Dabei vernichtet die Inflation Jahr für Jahr viele Milliarden Euro und kann langfristig für Sparer dramatische Auswirkungen haben.

In diesem Beitrag erfährst du u. a. was Inflation bedeutet, welche Ursachen sie hat und welche Folgen aus ihr resultieren. Zudem zeige ich dir, wie du der Inflation selber effektiv entgegenwirken kannst.

Inhalt

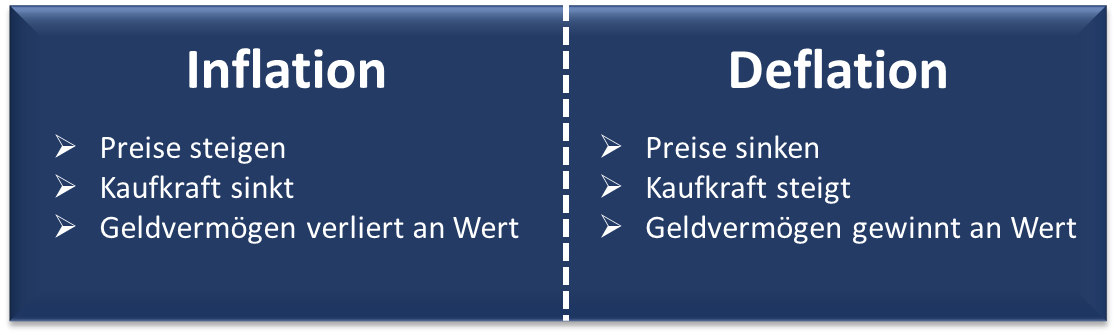

1. Inflation und Deflation – Was ist das?

Das Wort Inflation (vom Lateinischen inflatio = Aufblähen) meint die laufende Erhöhung des Preisniveaus von Waren und Dienstleistungen. Mit steigendem Preisniveau verringert sich gleichzeitig die Kaufkraft des Geldes.

Mit anderen Worten: Alles wird teurer und du kannst dir von deinem Geld weniger kaufen. Aus diesem Grund spricht man bei der Inflation auch von einer Geldentwertung.

Das Phänomen Inflation kannst du relativ leicht feststellen, wenn du die Preise von vor 10 Jahren mit denen von heute vergleichst. Dir wird auffallen, dass so gut wie alle Sachen teurer geworden sind.

Das Gegenteil von der Inflation ist die Deflation.

Bei der Deflation gehen die Preise für Waren und Dienstleistungen zurück. Das Preisniveau sinkt also stetig und das Geld gewinnt an Wert.

Im Gegensatz zur Inflation bekommst du bei der Deflation mehr für dein Geld, da die Kaufkraft steigt.

2. Ursachenforschung - Wie entsteht Inflation?

Inflation kann entweder durch einen Anstieg der Geldmenge oder durch eine Veränderung bei Angebot und Nachfrage verursacht werden.

Ursache 1 – Anstieg der Geldmenge

Wenn eine Zentralbank die Geldmenge einer Volkswirtschaft erhöht, um die Konjunktur anzukurbeln, wird zusätzliche Liquidität in den Markt gepumpt.

Sowohl Unternehmen als auch Arbeitnehmer können aufgrund der gestiegenen Liquidität mehr Waren und Dienstleistungen nachfragen als vorher. Diese Nachfragesteigerung führt wiederum zu einer Preiserhöhung und somit zu Inflation.

In diesem Fall erhöht sich die Geldmenge, ohne dass es mehr Waren oder Dienstleistungen gibt.

Ursache 2 – Veränderung bei Angebot und Nachfrage

Eine gestiegene Nachfrage kann allerdings auch ohne eine Erhöhung der Geldmenge zustande kommen und so zu einer Preissteigerung bzw. Inflation führen.

Wächst die Nachfrage nach einer Ware schneller, als Unternehmen diese produzieren können, kommt es aufgrund eines Nachfrageübergangs zu einem Preisanstieg.

Aber auch angebotsseitig kann eine Inflation verursacht werden. Erhöht ein Unternehmen die Preise für ein Produkt, um beispielsweise den Gewinn zu erhöhen oder gestiegene Kosten an den Verbraucher weiterzugeben, so führt auch dies zu Inflation, wenn die Verbraucher auf kein alternatives Produkt ausweichen können.

3. Warum Inflation gut ist

Jetzt möchte man meinen, dass anhaltende leichte Preissteigerungen schlecht für uns Verbraucher sind. Betrachtet man dies allerdings umfassender und aus volkswirtschaftlicher Sicht, ist das Gegenteil der Fall.

Langsam steigende Preise ermutigen Verbraucher und Unternehmen, Anschaffungen und Investitionen besser heute als morgen zu tätigen. Inflation wirkt sich also positiv auf das Wirtschaftswachstum aus.

Das Gegenteil, nämlich sinkende Preise (die Deflation), führt auf der anderen Seite dazu, dass Unternehmen Investitionen aufschieben und das Wirtschaftswachstum auf diese Weise gebremst wird.

Relativ stabile Preise sorgen bei uns Verbrauchern zudem für Ruhe und Verlässlichkeit. Wir brauchen uns aufgrund des nur leicht steigenden Preisniveaus keine Gedanken darüber zu machen, ob wir uns die nächste Miete oder den Lebensmittel Einkauf nächste Woche noch leisten können.

Die Preisniveaustabilität ist daher auch das wichtigste Ziel der Europäischen Zentralbank (EZB), mit der das Wirtschaftswachstum und die Schaffung von Arbeitsplätzen im Euroraum unterstützt werden soll. Eine leichte Teuerung ist, im Gegensatz zu sinkenden Preisen, volkswirtschaftlich ausdrücklich erwünscht. [1]

4. Die Inflationsrate – Messinstrument der Geldentwertung

Wie aber genau lässt sich Inflation messen?

Das bekannteste Messinstrument der Inflation ist die Inflationsrate.

Zur Bestimmung der Inflationsrate ermittelt das statistische Bundesamt monatlich das Preisniveau eines bestimmten Warenkorbs, der ca. 750 Waren und Dienstleistungen des täglichen Bedarfs berücksichtigt. Hierzu zählen Lebensmittel, Miete, Strom, aber auch Dienstleistungen, wie Friseure und Versicherungen.

Der sogenannte Verbraucherpreisindex gibt die durchschnittliche Preisänderung aller Waren und Dienstleistungen dieses Warenkorbs an, die von privaten Haushalten für Konsumzwecke gekauft werden. Die Inflationsrate ermittelt sich aus der prozentualen Veränderung des Preises des Warenkorbs gegenüber dem Vorjahresmonat.

Die EZB, die die Geldmenge im Euroraum steuert, strebt auf mittlerer Sicht eine Inflationsrate unter, aber nahe 2% an. [2]

Dieses Ziel konnte von Deutschland in den letzten Jahren häufig erfüllt werden, wie die folgende Tabelle zeigt.

| Jahr | Inflationsrate |

| 2012 | 2,0% |

| 2013 | 1,4% |

| 2014 | 1,0% |

| 2015 | 0,5% |

| 2016 | 0,5% |

| 2017 | 1,5% |

| 2018 | 1,8% |

| 2019 | 1,4% |

Zwischen 1979-2019 bewegte sich die Inflationsrate für Konsumgüter in Deutschland zwischen -0,1% und 6,4%. Über die letzten 40 Jahre lag die durchschnittliche deutsche Inflationsrate bei 2,2%.

In 2019 betrug die Inflationsrate in Deutschland 1,4%.

5. Historischer Rückblick – Hyperinflation 1923 in Deutschland

Aber weshalb bedarf es überhaupt einer Messung und Steuerung der Inflation?

Wirft man einen Blick in die deutsche Vergangenheit, so wird deutlich, weshalb es nicht nur sinnvoll, sondern notwendig ist die Inflation zu kontrollieren.

In der Annahme den ersten Weltkrieg zu gewinnen verschuldete sich das Deutsche Reich stark, um Waffen, Munition, Soldaten etc. zu finanzieren. Die Schulden sollten später von den besiegten Gegnern bezahlt werden.

Dass diese Rechnung aufgrund der Niederlage Deutschlands im ersten Weltkrieg nicht ganz aufging, ist mittlerweile bekannt.

Nach dem Krieg stand das Deutsche Reich daher mit dem Rücken zur Wand. Damit es den bestehenden Zahlungsverpflichtungen dennoch nachkommen konnte, wurde 1923 die Notenpresse angeworfen.

Es wurde laufend mehr Geld produziert, für das es keinen materiellen Gegenwert gab. Es begann ein Teufelskreis aus immer mehr Geld, welches immer weniger wert war.

Preise und Löhne explodierten und machten das Geld zum Spielgeld. Bereits wenige Tage nach Lohnauszahlung war das Geld teilweise schon völlig wertlos.

Dies führte soweit, dass Menschen in Bündeln von Scheinen bezahlten und Geld in Schubkarren transportierten.

Wie schnell das Geld während der Hyperinflation an Wert verlor, lässt sich anhand des Preises für Briefporto nachvollziehen. [3]

| Datum | Briefporto |

| 31.01.1918 | 0,15 Mark |

| 31.01.1923 | 50 Mark |

| 08.08.1923 | 1.000 Mark |

| 11.10.1923 | 5.000.000 Mark |

| 03.11.1923 | 100.000.000 Mark |

Am Ende konnte die Inflation nur durch die Einführung einer neuen Währung (der Rentenmark) und mit Hilfe der Alliierten beendet werden.

Nicht nur dieses verehrende Beispiel zeigt, dass Regeln zur zentralen Steuerung der Geldmenge notwendig sind und die Inflationsrate kontrolliert werden muss.

6. Folgen der Inflation – Auswirkungen auf dein Vermögen am Beispiel erklärt

Wir können also bisher Folgendes festhalten:

Wenn du dein Geld auf einem Konto ohne Verzinsung oder in Form von Bargeld lagerst, verliert es durchschnittlich ca. 2% an Wert pro Jahr. Du kannst dir also Jahr für Jahr weniger von deinem Geld kaufen.

Jetzt magst du dir vielleicht sagen: Ja, aber was sind schon 2% Verlust? Diese Auswirkung macht mir nix aus.

Aber hast du dir jemals vor Augen geführt, welche Folgen ein jährlicher Verlust von 2% für dein Nettovermögen in 5, 10 oder 20 Jahren hat?

Nein?

Dann schau dir mal anhand folgender Beispielrechnung an, was mit 10.000 € auf deinem unverzinsten Girokonto passiert, wenn die EZB ihre Ziel-Inflationsrate von 2% erreicht.

| Jahr | Kaufkraft | Inflationsrate |

| 0 | 10.000 € | 2% |

| 1 | 9.800 € | 2% |

| 2 | 9.604 € | 2% |

| 3 | 9.411 € | 2% |

| 4 | 9.223 € | 2% |

| 5 | 9.039 € | 2% |

| 10 | 8.170 € | 2% |

| 20 | 6.676 € | 2% |

Nach 20 Jahren werden zwar weiterhin 10.000 € auf deinem Konto sein, allerdings hat dieses Geld real betrachtet nur noch eine Kaufkraft von ca. 6.676 €. Die Inflation hat schleichend dafür gesorgt, dass dein Vermögen 34% seiner Kaufkraft verloren hat.

Auch Sparer stehen in Zeiten der Niedrigzinspolitik der EZB vor einem inflationsbedingten Problem.

Risikoarme Anlageformen wie das Spar-, Tages- oder Festgeldkonten bieten niedrige Verzinsungen unterhalb der aktuellen Inflationsrate (Inflationsrate 2019: 1,4%). Es kommt zu einer negativen Verzinsung des Geldes. Man spricht hier von einem negativen Realzins.

Legst du dein Geld beispielweise zu 0,5% auf ein Tagesgeldkonto an, so liegt die reale Verzinsung deines Geldes bei einer Inflationsrate von 1,4% bei -0,9%.

Anders gesagt: Auch die Geldanlage in niedrig verzinste Geldanlagen führt zum einem Kaufkraftverlust. Ökonomen sprechen in diesem Zusammenhang auch von der Realzinsfalle, in die viele Sparer tappen.

7. Wer gewinnt und wer verliert bei Inflation?

Schlecht für die einen, gut für die anderen.

Wie immer im Leben gibt es zwei Seiten der Medaille. Dort wo einige unter der Inflation leiden, profitieren wiederum andere.

7.1 Verlierer der Inflation

Inflation schwächt die Kaufkraft und damit die Wertaufbewahrungsfunktion des Geldes. Besonders stark leiden deshalb Menschen mit einem hohen Anteil an Geldvermögen, also Bargeld und Kontoguthaben, an Preissteigerungen.

Die Inflation trifft damit „den kleinen Sparer“ bzw. die breite Mittelschicht der Bevölkerung. Denn diese haben gewöhnlicher Weise einen großen Teil ihres Vermögens in niedrigverzinsten Anlageformen wie Spar-, Tages- oder Festgeldkonten angelegt.

Allgemein betrachtet sind Gläubiger (Personen, die eine Geldforderung gegenüber einem Schuldner haben) und die Bezieher fester Einkommen besonders durch die Inflation benachteiligt.

Im Falle eines geschuldeten Geldbetrags ist der Wert des zurückgezahlten Geldes niedriger als der Wert des geliehenen Geldes. Wenn du jemanden Geld geliehen hast, zahlt dir diese Person „schlechteres“ Geld zurück, da dieses eine geringere Kaufkraft besitzt.

Auch Arbeitnehmer zählen oft zu den Verlierern der Inflation, da ihre Einkommen entweder gar nicht oder häufig erst mit deutlicher Verspätung an die Inflationsrate angepasst werden.

Allerdings ist dieser Nachteil auch stark von den jeweiligen Gewerkschaften und den wirtschaftlichen Rahmenbedingungen abhängig. Können Gewerkschaften laufende Lohnerhöhungen durchsetzen, kann auch die Inflation ausgeglichen werden. Es würde somit keine realen Lohneinbußen geben.

7.2 Gewinner der Inflation

Inflationsgewinner sind insbesondere Schuldner.

Dies lässt sich am besten am Beispiel einer kreditfinanzierten Immobilie zur Kapitalanlage erklären.

Stell dir vor du erwirbst eine Wohnung zur Kapitalanlage im Wert von 100.000 €. Für den Kauf nimmst du ein Darlehen über den gesamten Kaufpreis, also 100.000 € auf. Deine monatliche Rate an die Bank beträgt 300 €. Dein Mieter zahlt dir monatlich eine Miete in Höhe von 400 €.

Da du die Miete aufgrund der allgemeinen Preissteigerungen laufend erhöhst, deine Rate an die Bank allerdings konstant bleibt, erhöhst du deinen Cashflow aus der Wohnung über die Jahre.

Ein zweiter positiver Effekt, der sich durch die Inflation einstellt, ist die Tatsache, dass deine Schulden Jahr für Jahr im Wert abnehmen. So bleiben wertmäßig von 100.000 € Schulden nach 1 Jahr noch 98.000 € über. Nach 2 Jahren sind noch ca. 96.000 € über, nach 3 Jahren ca. 94.000 €, nach 4 Jahren ca. 92.000 € usw.

Wahnsinn, oder?

Die Inflation frisst also Jahr für Jahr deine Schulden auf, ohne dass du etwas dafür tun musst. Der Wert deiner Schulden sinkt jährlich in Höhe der Inflationsrate.

Dieser Verschuldungseffekt im Zusammenhang mit der Inflation ist einer der großen Vorteile von kreditfinanzierten Immobilieninvestments.

8. Maßnahmen gegen Inflation - Wie du der Inflation entgegenwirkst

Dein Geldvermögen, also dein Bargeld und Guthaben auf Giro-, Spar- oder Tagesgeldkonten, wird langsam aber stetig von der Inflation aufgefressen.

Ohne dass du es merkst.

Du kannst also noch so fleißig sparen, wenn du keine Maßnahmen ergreifst, um der Inflation entgegenzuwirken und du dein Geld nicht mit mindestens 2% verzinst, wird dein Geld an Wert verlieren.

Ich sag’s dir ganz ehrlich: das wirst du in der aktuellen Niedrigzinsphase mit sicheren Anlageformen nicht schaffen.

Die Alternative, die dir bleibt, heißt Investieren.

Investieren

Investieren = Kapital langfristig in Sachwerte anlegen

Sachwerte sind Anlagegüter, die in physischer Form bestehen und einen materiellen Wert haben. Sachwerte sind das Gegenteil von Geldwerten.

Zu den klassischen Sachwerten, in die du dein Geld als Privatperson investieren kannst, zählen z. B. Aktien, Immobilien oder Rohstoffe.

Bei der Entscheidung über eine Investition spielt die erwartete Rendite eine große Rolle. Aus diesem Grund schauen wir uns die inflationsbereinigten Renditen (vor Kosten und Steuern) der wichtigsten Anlageklassen von 1900-2018 an. [4]

| Aktien global | Wohnimmobilien global | Langfristige Staatsanleihen global | Geldmarkt USA | Gold | Rohstoffe |

| 5,0% | 2,4% | 1,9% | 0,5% | 0,6% | 0,3% |

Wie du siehst, gibt es nach Abzug der Inflation langfristig betrachtet lediglich 3 lukrative Anlageklassen. Diese lauten Aktien, Wohnimmobilien und langfristige Staatsanleihen. Ernüchternd hingegen sind die Renditen von Gold mit 0,6% und Rohstoffen mit 0,3%.

Um der Inflation entgegenzuwirken und gleichzeitig Vermögen aufzubauen, macht es Sinn den Fokus beim Investieren insbesondere auf die drei genannten Anlageklassen zu legen.

Ein besonderes Augenmerk bei der eigenen Vermögensaufstellung sollte Aktien gewidmet werden, da deren langfristige Rendite mit 5,0% doppelt so hoch ist wie die von Wohnimmobilien mit 2,4%.

Die Frage, welche Investition die Richtige ist, ist für jeden Anleger verschieden und hängt insbesondere von seinen Zielen und seiner Risikobereitschaft ab.

Es ist sinnvoll, sich nicht auf eine Anlageklasse zu beschränken, sondern sein Vermögen zur Risikoreduzierung breit zu diversifizieren. Ebenso sollte bei der Auswahl der Investments darauf geachtet werden, dass der Zinseszinseffekt möglichst gut wirken kann.

In jedem Fall ist Investieren die einzige Maßnahme, die ergriffen werden kann, um sich vor der Inflation zu schützen und dieser entgegenzuwirken.

9. FAQ

9.1 Wer steuert die Inflation?

Sowohl Notenbanken als auch die Politik haben die Möglichkeit zur Steuerung der Inflation.

Senken Notenbanken beispielweise den Leitzins, machen sie die Kreditvergabe attraktiver und es wird mehr Geld in den Markt gegeben. Diese Geldflut führt zu einem sinkenden Geldwert.

Auch die Politik kann durch Preis- oder Gehaltsbindungen dazu beitragen, dass die Inflation eingedämmt wird. Ebenso kann die Politik Angebot und Nachfrage von Waren oder Dienstleistungen durch Steuern und Investitionen beeinflussen und damit den Preis erhöhen oder senken.

9.2 Was ist die gefühlte Inflation?

Die offiziell gemessene Inflationsrate deckt sich nicht immer mit dem individuellen Empfinden des Verbrauchers. Die gefühlte Inflation bezeichnet die Teuerungsrate, die der einzelne Konsument subjektiv empfindet.

Der Hauptgrund für diese Abweichung in der Wahrnehmung der Inflation liegt an der unterschiedlichen Nachfrage von Verbrauchern. Jeder Mensch hat einen individuellen Warenkorb, der von dem „repräsentativen Warenkorb“ des statistischen Bundesamtes abweicht.

9.3 Was ist der Unterschied zwischen Inflation und Deflation?

Bei der Inflation erhöht sich das Preisniveau von Waren und Dienstleistungen. Mit steigenden Preisen geht gleichzeitig eine Verringerung der Kaufkraft einher. Inflation bezeichnet daher auch die Entwertung des Geldes.

Die Deflation ist das Gegenteil von der Inflation.

Bei einer Deflation sinken die Preise für Waren und Dienstleistungen und es erhöht sich der Wert des Geldes. Das Geld wird also aufgewertet.

9.4 Wie hoch ist die durchschnittliche Inflation in Deutschland?

Zwischen den Jahren 1979-2019 betrug die durchschnittliche Inflationsrate in Deutschland 2,2%.

9.5 Wo ist die Inflation am höchsten auf der Welt?

Im Jahr 2018 hatte Venezuela mit 65.375% die höchste Inflationsrate weltweit. Venezuela befindet sich seit Jahren in einer schweren Wirtschaftskrise, die zu einer Hyperinflation führte.

Auf Platz 2 der höchsten Inflationsraten weltweit lag 2018 der Südsudan mit 83%.

Wie schützt du dein Geld vor der Inflation? Bist du schon fleißig am Investieren?

Lass mir gerne einen Kommentar hier!

Netter Post und schön erklärt. Danke dir.

Schöner ausführlicher Beitrag mit guten Beispielen.

Aktien sind unterschiedlich gut geeignet um durch eine Inflation zu kommen. Einige Ideen oder Strategien für Aktien wären cool.