2020.

Die Uhren werden auf Null gedreht und wir starten mit neuen Zielen in das neue Jahr! So auch in finanzieller Hinsicht.

In diesem ersten Monatsabschluss des Jahres werde ich dir zeigen, wie der Monat Januar bei uns finanziell lief.

Ich werde dir zudem grundsätzliche Infos darüber geben, wie sich unser Einkommen zusammensetzt, welche Ausgaben wir haben und wie es um die wichtigste Kennzahl, die Nettosparquote, im Januar steht. Des Weiteren zeige ich dir, wie der Plan für unsere Investments in 2020 lautet.

Schön, dass du beim ersten Haushaltsreport des Geldarchitekten dabei bist 🙂 Lass uns also loslegen!

1. Analyse Einkommenssituation 01/2020

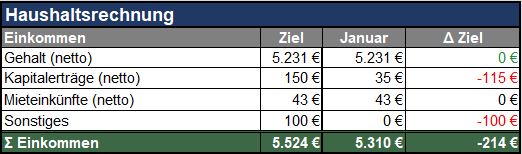

So schaut es aus, unser Einkommen im Monat Januar.

Es lag bei insgesamt 5.310 € netto. Damit liegen wir 214 € unter unserem Zielwert.

Ich möchte dir folgend erläutern, wie sich unsere einzelnen Einkommensquellen zusammensetzen.

1) Gehalt (netto)

Janina und ich arbeiten beide derzeit in zwei unbefristeten Angestelltenverhältnissen auf 100% Basis. Im Januar haben wir in der Summe 5.231 € verdient.

2) Kapitalerträge (netto)

Unsere Kapitalerträge setzen sich im Januar aus folgenden Positionen zusammen:

Unsere Investitionen in P2P-Kredite bei den Plattformen Bondora*, Mintos* und Twino werfen laufend Zinsen ab. Wir investieren ausschließlich in kurzlaufende Kredite (Laufzeit ≤ 3 Monate) und generieren dadurch eine Verzinsung von ca. 8% p.a.

Im Januar kamen insgesamt 35 € an Zinsen aus P2P-Krediten zusammen. Diese 35 € wurden direkt wieder reinvestiert, damit der Zinseszinseffekt voll wirken kann.

Wir investieren zusätzlich monatlich in den FTSE All-World ETF vom Anbieter Vanguard. Aus diesem ETF erhalten wir vierteljährlich Ertragsausschüttungen.

Die Abweichung von 115 € bei den Kapitalerträgen ist damit zu erklären, dass es im Januar keine Ausschüttungen aus dem ETF gab.

3) Mieteinkünfte (netto)

Im Jahr 2017 haben wir unsere erste Eigentumswohnung zur Kapitalanlage gekauft. Die Wohnung ist 42 Quadratmeter groß und wird für 413 € kalt vermietet. Nach Abzug aller Kosten sowie aller Rücklagen bleiben uns ca. 43 € netto jeden Monat über.

4) Sonstiges

Unter Sonstiges fällt alles das, was in keine der anderen Einkommensquellen passt.

Beispiele:

- Steuerrückerstattung

- Rückerstattung Heiz-, Strom-, Wasserkosten

- Geldgeschenke

- Cashback oder anderer Bonus von Check24

- Erlöse aus sonstigen Verkäufen

Im Januar hatten wir keine sonstigen Einkünfte.

2. Analyse Ausgabensituation 01/2020

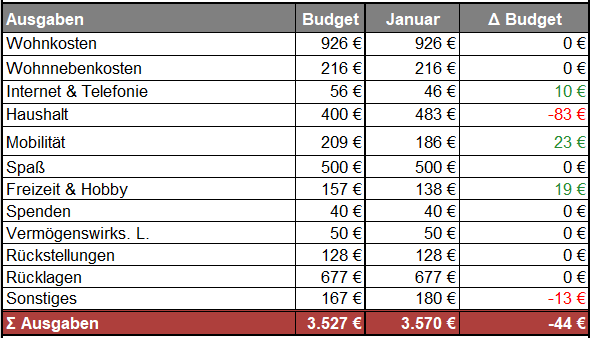

Unsere Gesamtkosten lagen im Januar bei 3.569 €. Damit liegen wir mit 44 € knapp über unserem Budget.

Wir wollen unsere Ausgaben ganzheitlich und realitätsgetreu abbilden und kalkulieren deshalb Rückstellungen und Rücklagen monatlich mit ein (s.u.). Man könnte betriebswirtschaftlich auch von einer Vollkostenrechnung sprechen 😉

Was sich hinter den einzelnen Ausgabenposten für den Januar verbirgt zeige ich dir jetzt:

1) Wohnkosten

Janina und ich wohnen in unserer 2016 erworbenen ca. 77 Quadratmeter großen Eigentumswohnung. Für diese zahlen wir monatlich eine Annuität i. H. v. 622 € (derzeit 358 € Tilgung).

Das Hausgeld beträgt 270 € und die Grundsteuer 34 €.

2) Wohnnebenkosten

Heizung: 66 €

Strom: 109 € -> ca. 84 € effektiv (inkl. Boni von Check24*)

Wasser: 41 €

3) Internet & Telefonie

Internet & Telefon:

100 Mbit DSL Leitung: 20 €

Handy:

2 x Discount Anbieter mit 3 GB: 26 €

4) Haushalt

Lebensmittel & Drogerie: 483 €

Wir achten auf eine gesunde, ausgewogene und weitestgehend vegetarische Ernährung. Wir kochen zudem fast täglich frisch. Beim Einkauf bevorzugen wir den Discounter Lidl und achten darauf möglichst Bio-Lebensmittel zu kaufen.

Hier lagen wir in diesem Monat 83 € über dem Budget.

5) Mobilität

Benzin: 117 €

Wir fahren einen Golf IV (Baujahr: 2001). Mit diesem fährt Janina täglich zur Arbeit.

Fahrkarten: 69 €

Ich fahre täglich mit den „Öffis“ zur Arbeit und habe eine Monatskarte des HVV, die von meinem Arbeitgeber bezuschusst wird.

6) Anschaffungen

Wir überweisen uns beide jeweils 250 € zur freien Verwendung auf unsere „Spaß-Konten“. Dieses Geld kann jeder für sich ausgeben, ohne dem anderen gegenüber Rechenschaft schuldig zu sein.

Von dem Geld werden u. a. Anschaffungen wie Kleidung, Elektronik etc. bezahlt.

7) Freizeit & Hobby

Events, Essen gehen etc.: 41 €

Wir gehen gerne gemeinsam auf Konzerte unserer Lieblingsbands (Bosse, Sportfreunde Stiller, Madsen etc.) und hin und wieder Essen (meist beim türkischen Restaurant um die Ecke ;))

Feste Beiträge (Fitness etc.): 97 €

Janina und ich gehen beide zusammen ins Fitnessstudio. Hier nehmen wir an Sportkursen teil und ich mache zusätzlich Gerätetraining. Zudem nehme ich am Betriebssport (Freeletics) meiner Bank teil.

8) Spenden

Spendenbeiträge: 40 €

Wir haben seit über 4 Jahren eine Kinderpatenschaft in Afrika über Kindernothilfe e. V. und spenden monatlich bei Save the Children.

9) Vermögenswirksame Leistungen

Vermögenswirksame Leistungen: 50 €

Wir bekommen in der Summe 50 € an vermögenswirksamen Leistungen von unseren Arbeitgebern. 40 € davon werden monatlich per Finvesto* direkt in den MSCI World investiert.

Meiner Meinung nach ist das die sinnvollste Möglichkeit seine vermögenswirksamen Leistungen langfristig am Kapitalmarkt anzulegen.

10) Rückstellungen

Einer der Unterschiede zu anderen Haushalten ist vermutlich, dass wir monatliche Rückstellungen für verbindliche jährliche Ausgaben bilden. Wir teilen jährliche Ausgaben also durch 12 und berücksichtigen diese als monatliche Kosten. Die Rückstellungen werden auf einem separaten Konto gesammelt.

Hier siehst du unsere Rückstellungen für 2020:

Unsere Versicherungen vergleiche ich meist 1x pro Jahr bei Check24*. Hier finde ich häufig gutes Einsparpotenzial.

Da die Weihnachtsgeschenke für Familie und Freunde im Dezember anfallen, bilden wir auch hierfür Rückstellungen.

Unter sonstigen jährlichen Zahlungen verstecken sich der Beitrag für den Grundeigentümerverein und unser Amazon Prime Abo.

11) Rücklagen

Ein weiterer Unterschied zu anderen Haushalten sind wohl auch unsere Rücklagen. Im Gegensatz zu den Rückstellungen sind Rücklagen von uns vorsorglich getroffene und zweckgebundene Sparmaßnahmen. Diese stehen uns dann zur Verfügung, wenn wir z. B. in den Urlaub fahren wollen, die Waschmaschine kaputt ist oder das Auto repariert werden muss.

„Unvorhersehbare“ Kosten, so wie sie häufig bezeichnet werden, gibt es im Leben relativ wenige. Jeder Gegenstand hat eine durchschnittliche Lebensdauer, nach der er kaputt geht.

Rücklagen sind also so etwas wie zweckgebundene „Plankosten“, die ebenfalls auf einem separaten Konto gesammelt werden.

Unsere Rücklagen für 2020 sind folgende:

Für unsere selbstgenutzte Wohnung legen wir gemäß der Empfehlung aus der Fachliteratur monatlich 1 €/Qm für Renovierungen oder Reparaturen zurück.

Für unseren Haushalt sind es monatlich 50 € an Rücklagen. Diese sind für Reparaturen oder Neuanschaffungen aller beweglichen Gegenstände im Haushalt z. B. Waschmaschine, Geschirrspüler, Fernseher etc. gedacht.

Für Neuanschaffung und Instandhaltung eines PKWs legen wir monatlich 150 € zurück.

Der Posten Urlaub macht bei unseren Rücklagen mit 400 € monatlich den größten Anteil aus. Wie bereits hier geschrieben ist uns das Thema Urlaub aktuell sehr wichtig und wir sind deshalb bereit hier mehr Geld auszugeben, als in anderen Bereichen.

12) Sonstiges

Unter Sonstiges fällt alles das, das woanders nicht reinpasst.

Das monatliche Netflix Abo, Rundfunkbeiträge, die Kantine bei der Arbeit, Ausgaben für Gesundheit, Geschenke für Freunde etc.

Diese Dinge summieren sich in im Januar auf 180 €.

3. Haushaltssaldo, Kennzahlen und Investments 01/2020

Kommen wir nun zur Auswertung. Was blieb am Ende des Monats unterm Strich über? Und wie sehen unsere Kennzahlen aus?

Haushaltssaldo und Kennzahlen

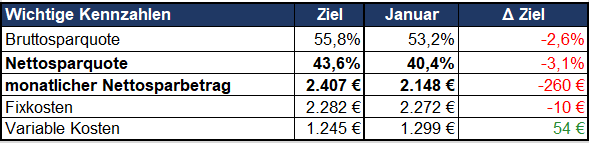

Der Haushaltsüberschuss betrug im Januar 1.740 €. Damit liegen wir 258 € unter unserem Zielwert.

Unsere Nettosparquote ((Haushaltsüberschuss + VL + durchschnittliche Tilgung p. a)/Summe Einkommen) betrug 40,4% und liegt damit leicht unter dem Zielwert von 43,6%. Dies entspricht einem monatlichen Nettosparbetrag von 2.148 € im Monat Januar.

Insgesamt sind wir damit sehr gut im Plan für dieses Jahr und erhöhen unser Vermögen kontinuierlich. Jeder weitere Monat, in dem wir Geld sparen und investieren ist damit auch ein weiterer kleiner Baustein zur Diversifikation unserer Einkommensquellen, der uns schrittweise mehr Unabhängigkeit und Freiheit generiert.

Und damit sind wir auch schon beim Thema Investieren. Wie viel Geld haben wir in diesem Monat in welche Anlageklassen investiert?

Investments

Einer der wichtigsten Grundsätze unserer Einkommens- und Anlagestrategie ist der Grundsatz der Diversifikation, also der Risikostreuung.

Wir investieren unser Geld in unterschiedliche Vermögensklassen (Assetklassen), Länder, Branchen und Währungen.

Aktuell besitzen wir zwei Wohnungen, eine zur Selbstnutzung, die andere als Kapitalanlage. Zudem haben wir einen kleineren Teil unseres Vermögens in Einzelaktien, Genossenschaftsanteile und P2P-Kredite investiert. Ein großer Anteil unseres Vermögens steckt in einem weltweiten ETF, dem FTSE All-World UCITS ETF vom Anbieter Vanguard.

Dieser Weltfonds erscheint uns derzeit für unsere passive Anlagestrategie am optimalsten, da der ETF:

- mit 3.371 Aktien einzelner Unternehmen quasi die gesamte Welt abbildet.

- bei konsequenter Wiederanlage der Ausschüttungen eine durchschnittliche Rendite von 7-8% p.a. generiert.

- über eine sehr geringe Gesamtkostenquote von 0,22% p.a. verfügt.

- mit einem Fondsvolumen von 3,5 Milliarden Dollar riesig ist.

- vierteljährlich ausschüttet und uns damit zum Sparen und Investieren motiviert.

- monatlich für nur 1,5 € pro Sparplanausführung über den DKB Broker* bespart werden kann.

Aktuell haben wir also eine simple und passive 1-ETF-Strategie, mit der wir automatisiert monatlich in die ganze Welt investieren.

Zeitaufwand pro Monat quasi Null.

Damit bleibt für uns mehr Zeit für andere wichtige Dinge im Leben 🙂

Kommen wir nun zu unseren Investments aus unserem Einkommen im Januar:

In unsere 1-ETF-Strategie sind im Monat Januar 1.600 € geflossen. Weitere 150€ haben wir im letzten Monat in P2P-Kredite investiert. Jeweils 50 € in Mintos*, Bondora Go&Grow* und Twino.

Aus den P2P-Krediten erhalten wir monatlich (bei Bondora sogar täglich) Zinsen. Der Vanguard All Country All World ETF schüttet insgesamt 4x pro Jahr Erträge aus.

Diese Zinsen und Ausschüttungen werden direkt reinvestiert, sodass der Zinseszinseffekt voll für uns wirken kann.

Durch die regelmäßigen monatlichen Investments steigert sich unser passives Einkommen, für das wir nicht aktiv Arbeiten müssen, langsam aber stetig. Es kommt somit sukzessive zu einer prozentualen Verschiebung der Einkommensbestandeile.

Diese Entwicklung entspricht unserem Zielbild, unser Gesamteinkommen aus mehreren, möglichst ähnlich gewichteten Einkommensquellen zu beziehen.

Der Weg dahin ist noch lang, aber der Weg ist ja gleichzeitig auch das Ziel! 🙂

4. Fazit

Janina und ich sind sehr dankbar für unsere finanzielle Situation. Wir wissen, dass es nicht selbstverständlich ist über zwei Einkommen zu verfügen, die uns eine so hohe Sparquote ermöglichen.

Wir leben bewusst unter unseren Verhältnissen, um unseren Vermögensaufbau und die Erhöhung unseres passiven Einkommens voranzutreiben. Mit dem gesparten und investierten Geld kaufen wir uns Zeit in der Zukunft!

Das war er, der erste Haushaltsreport in 2020 und beim Geldarchitekten allgemein.

Wie hat er dir gefallen? War er zu kurz oder zu lang? Zu detailliert oder hat dir etwas gefehlt? Dein Feedback ist mir sehr wichtig, damit ich die Inhalte ggf. anpassen und verbessern kann.

Also lass mir sehr gerne einen Kommentar hier! 😀

Schöner Blog und endlich mal wieder jemand der offen mit seinen Zahlen umgeht!

Weiter so.

Hey Steven,

danke für das Lob. Es freut mich, wenn euch die Transparenz gefällt. 🙂

Ich werde damit auf jeden Fall weitermachen 😉

Danke für den ausführlichen Bericht! Finde es klasse, dass du wirklich alles im Detail auflistest und uns das berichtest. Ich finde eure Strategie sehr gut und vor allem sehr risikoarm. Bin nicht der größte Fan von P2P, aber das kann man ja zum Glück machen wie man möchte 🙂

Bin sehr gespannt auf die Aufstellung aus Februar!

Hey Zabrina,

vielen Dank für die motivierenden Worte!

Ja, beim Thema P2P-Kredite spalten sich tatsächlich die Meinungen. Ich kann die Kritikpunkte an der Anlageklasse P2P durchaus nachvollziehen und verstehen, weshalb nicht jeder in P2P-Kredite investieren möchte.

Wir investieren wir hier auch nur einen kleinen Teil unseres Vermögens zur Diversifikation.

Nichtsdestotrotz bieten P2P-Kredite aktuell eine stabile und hohe Rendite bei gleichzeitig erhöhtem Risiko. Wir sind derzeit bereit dieses Risiko einzugehen.

Ja, der Monatsbericht Februar wird bald folgen. 🙂 Ich werde diesen aber nicht ganz so ausführlich gestalten wie den Januar, da sich viele fixe Ausgabepositionen einfach wiederholen und das wohl eher langweilig für euch wäre 😉

Hast du noch Ideen oder Anregungen für Verbesserungen?

Ein super ausführlicher Bericht. Vielen Dank dafür ?

Unsere Sparrate ist leider nicht ganz so hoch aber jeder so wie er kann. Hauptsache man macht was und kümmert sich selbst um seine Finanzen. Weiter so ?

Auch an dich ein herzliches Dankeschön für das Lob, Thomas! 🙂

Seh ich genauso wie du. Hauptsache man kümmert sich um sein Geld, sonst kümmert es sich um sich selbst 😉 Jeder gesparte Euro ist ein Euro, der für einen selber arbeitet und eine Rendite erwirtschaften kann.

Hallo Stefan,

danke für die ehrliche Darstellung. Das ist eine große Hilfe.

Ich verstehe allerdings nicht, in welche Kategorie im Haushaltsbuch eure Investitionen in ETF und P2P gehören.

Sind es Ausgaben, weil es ein Abgang vom Konto ist?

Oder buchst du es unter „Rücklagen“

Ich sehe diese Kategorie nicht…sie hat aber aus meiner Sicht einen großen Einfluß auf die Sparquote

Hallo René,

Investitionen fallen nicht unter die Kosten, deshalb werden sie im Haushaltsbuch auch nicht erfasst. Der Haushaltsüberschuss ist letztlich das, was investiert werden kann. Aus diesem Grund gibt es auch keine Kategorie im Haushaltsbuch dafür.

Grüße Stefan