Ein weiterer Monat ist vorbei. Zeit also, mich vor den Rechner zu klemmen und unseren Monatsabschluss zu machen. 🙂

Der Februar war ein guter Monat, in dem wir unsere anvisierte Nettosparquote fast erreicht und uns damit ein kleines Stück finanziell unabhängiger gemacht haben.

Aber genug der Vorrede, jetzt folgen die Zahlen.

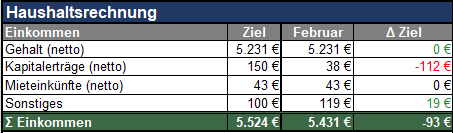

1. Analyse Einkommenssituation 02/2020

Im Februar betrug unser Haushaltseinkommen insgesamt 5.431 € netto. Damit lagen wir mit 93 € leicht unter unserem Zielwert.

Folgende Einkommensströme möchte ich kurz erläutern.

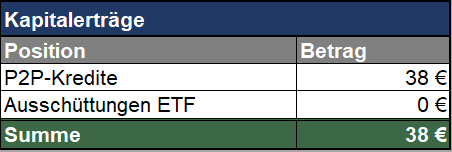

Kapitalerträge (netto)

Unsere Kapitalerträge im Februar setzen sich aus folgenden Positionen zusammen:

Unsere Investitionen in P2P-Kredite bei den Plattformen Bondora*, Mintos* und Twino warfen 38 € an Zinsen ab. Dies sind 3 € mehr als noch im vergangenen Monat. Die 38 € wurden, wie im Vormonat direkt wieder reinvestiert, damit der Zinseszinseffekt voll wirken kann.

Aus dem FTSE All-World ETF vom Anbieter Vanguard erhalten wir vierteljährlich Ertragsausschüttungen. Im Februar gab es keine Ausschüttung.

Sonstiges

Im letzten Monat durften wir uns über eine verspätete Steuerrückerstattung aus dem Jahr 2018! freuen. Die Mühlen der Finanzbehörde mahlen teilweise wirklich langsam und unkoordiniert, weshalb wir so lange auf diese Erstattung warten mussten. Dennoch freuen wir uns natürlich über jeden Euro, der uns zufließt. In diesem Fall waren es sogar ganze 119 €. 🙂

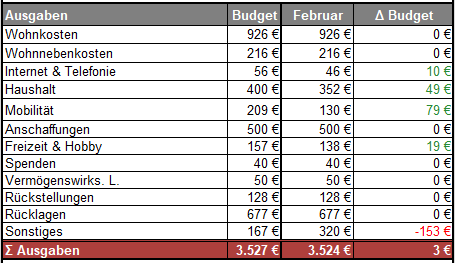

2. Analyse Ausgabensituation 02/2020

Kommen wir nun zu den Kosten.

Hier lagen wir voll im Budget, was erfreulich ist. Vielleicht hat der kurze Monat mit ein paar Tagen weniger auch dazu beigetragen. 😉

Unsere Gesamtkosten lagen im Februar bei 3.524 €.

Positive nennenswerte Abweichungen gab es bei den Ausgabeblöcken Haushalt und Mobilität. Hier haben wir im Februar schlicht weniger für Lebensmittel und Benzin ausgegeben, was zum Teil auch am kurzen Monat lag.

Dafür lagen wir bei den sonstigen Ausgaben aufgrund von Ausgaben für „Medizin&Gesundheit“ deutlich über dem Budget.

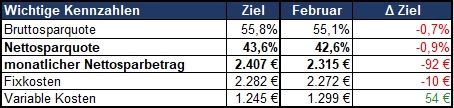

3. Haushaltssaldo, Kennzahlen und Investments 02/2020

Was blieb also in diesem Monat bei uns in der Kasse und wie haben wir das Geld investiert?

Haushaltssaldo und Kennzahlen

Das Wichtigste direkt zuerst: die Nettosparquote lag im Februar bei 42,6% und damit leicht unter dem Zielwert. In Euros ausgedrückt entspricht das einem monatlichen Nettosparbetrag i. H. v. 2.315 €.

Der Haushaltsüberschuss betrug im Februar 1.907 €.

Der Februar war damit ein weiterer Monat, in dem wir unser Vermögen erhöhen konnten.

Investments

Die letzte Woche im Februar war börsentechnisch einfach nur krass.

Stichwort: Coronavirus

Die großen Indizes fielen deutlich über 10% innerhalb von nur 7 Tagen.

Entwicklung Dax 20.02.2020 - 28.02.2020 - Quelle: finanzen.net

Entwicklung Nasdaq 20.02.2020 - 28.02.2020 - Quelle: finanzen.net

Es macht sich Panik breit und das nicht nur an der Börse. Hamsterkäufe, auch hier in Hamburg, sorgen dafür, dass einige Lebensmittelgeschäfte haltbare Produkte, wie Nudeln, H-Milch oder Mehl nicht mehr vorrätig haben.

Übertrieben?

Um ehrlich zu sein habe ich keine Ahnung. Keiner weiß aktuell, wie sich das Virus entwickelt und ob es zu einer Pandemie kommt.

In Bezug auf das Investieren betrachten wir fallende Kurse genauso wie Warren Buffett als Chance günstig ETF-Anteile nachzukaufen. Wir haben einen langen Anlagehorizont und lassen uns daher von kurzfristigen Übertreibungen am Markt nicht aus der Ruhe bringen.

Zugegeben, es tut schon weh herbe Verluste im Depot zu sehen, aber Verlusttoleranz ist an der Börse einfach unabdingbar und Bestandteil des Spiels.

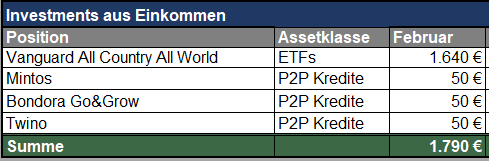

Unsere Investments aus unserem Einkommen sehen für den Monat Februar wie folgt aus:

Wir haben insgesamt 1.790 € investiert.

In unsere 1-ETF-Strategie sind hiervon 1.640 € geflossen. Diese haben wir über unseren DKB Broker* per Sparplan investiert.

Erfreulicher Sidefact: Die Gebühr für unseren ETF-Sparplan wurde von sowieso schon günstigen 1,5 € auf 0,5 € pro Sparplan reduziert. 🙂 Ein weiterer Grund für das Depot bei der DKB.

Weitere 150 € haben wir im letzten Monat in P2P-Kredite investiert. Jeweils 50 € in Mintos*, Bondora Go&Grow* und Twino.

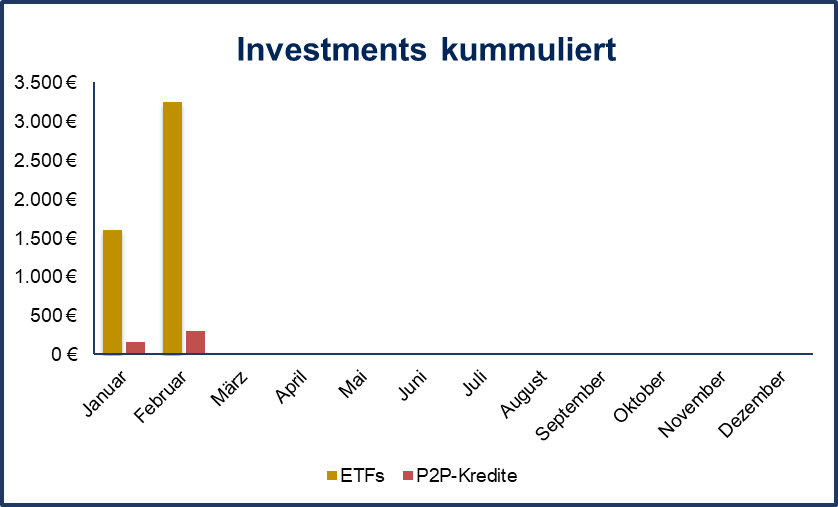

Kumuliert haben wir damit bisher in diesem Jahr 3.240 € in ETFs und 300 € in P2P-Kredite investiert.

Wie hat dir der Haushaltsreport gefallen? Waren für dich alle wesentlichen Informationen enthalten oder fehlte dir etwas?

Dein Feedback ist mir sehr wichtig, damit ich die Inhalte ggf. anpassen und verbessern kann. Also lass mir sehr gerne einen Kommentar hier!

6 Gedanken zu „Haushaltsreport Februar 2020“

Finde den Haushaltsreport nach wie vor sehr spannend. Man kann daraus wirklich selbst seine Schlüsse ziehen und sich ein Beispiel nehmen. Allerdings habe ich eine Frage: Wieso die 1-ETF-Strategie und relativ risikoreiche Anlagen wie P2P Kredite? Wollt ihr euer Portfolio nicht noch weiter diversifizieren mit verschiedenen Assets und Branchen?

danke für das Feedback! Genau das möchte ich mit den Haushaltsreports auch erreichen 🙂

Neben der 1-ETF-Strategie und den P2P-Krediten haben wir noch 2 Wohnungen, einen Teil an Cash und Genossenschaftsanteilen. Ich finde uns damit derzeit breit genug diversifiziert, zumal sich der FTSE All-World aus über 3000 Aktien weltweit verschiedener Sektoren zusammensetzt. Alleine mit dem ETF wäre man, was das Thema Diversifikation in Aktien betrifft, super aufgestellt.

Hi Stefan,

toller Blog! Ich bin schon sehr gespannt auf den März! Das motiviert mich endlich auch mal ernsthaft mit dem Sparen loszulegen!

Weiter so! 🙂

Hey Stef 😉

vielen Dank! Der März Report kommt ja auch schon bald. Freut mich, dass dich die Reports auch zum Sparen motivieren. Genau das möchte ich damit auch erreichen.

Liebe Grüße und viel Spaß beim Sparen 🙂

Hey Stefan, ich habe gerade deine Haushaltsreports entdeckt. Schön wie transparent du das hier aufbereitest. Ich muss zugeben, ich habe auch schon länger darüber nachgedacht das ähnlich zu machen, hadere aktuell allerdings noch etwas mit dem Gedanken meine Finanzen komplett transparent darzustellen. Deshalb bisher nur der regelmäßige Überblick über meine Sparquote und meinen finanziellen Freiheitsquotienten. Ich freue mich auf jeden Fall schon auf deinen nächsten Bericht.

LG Christian

Um ehrlich zu sein habe ich auch etwas länger mit mir gerungen, meine Finanzen vollständig offen zulegen. Obwohl es nur ein paar Zahlen sind, ist der Schritt „alles“ zu veröffentlichen dann doch ein Großer gewesen. Ich hab letztlich nur Vorteile darin gesehen. Ist aber schon komisch, wie sehr dieses Tabu einen dann doch unterbewusst beeinflusst. Geht dir wohl auch ähnlich, oder?

Rückblickend ist es dann wie ein Pflaster abzuziehen. Kurz und schmerzvoll, aber danach war ich froh, es getan zu haben. 😉

Ich find’s cool, dass du deinen Lesern auch Einblicke in deine Finanzen gibst! Das ist inspirierend und interessiert mich als Blogleser immer am meisten.

Finde den Haushaltsreport nach wie vor sehr spannend. Man kann daraus wirklich selbst seine Schlüsse ziehen und sich ein Beispiel nehmen. Allerdings habe ich eine Frage: Wieso die 1-ETF-Strategie und relativ risikoreiche Anlagen wie P2P Kredite? Wollt ihr euer Portfolio nicht noch weiter diversifizieren mit verschiedenen Assets und Branchen?

Hey Zabrina,

danke für das Feedback! Genau das möchte ich mit den Haushaltsreports auch erreichen 🙂

Neben der 1-ETF-Strategie und den P2P-Krediten haben wir noch 2 Wohnungen, einen Teil an Cash und Genossenschaftsanteilen. Ich finde uns damit derzeit breit genug diversifiziert, zumal sich der FTSE All-World aus über 3000 Aktien weltweit verschiedener Sektoren zusammensetzt. Alleine mit dem ETF wäre man, was das Thema Diversifikation in Aktien betrifft, super aufgestellt.

Hi Stefan,

toller Blog! Ich bin schon sehr gespannt auf den März! Das motiviert mich endlich auch mal ernsthaft mit dem Sparen loszulegen!

Weiter so! 🙂

Hey Stef 😉

vielen Dank! Der März Report kommt ja auch schon bald. Freut mich, dass dich die Reports auch zum Sparen motivieren. Genau das möchte ich damit auch erreichen.

Liebe Grüße und viel Spaß beim Sparen 🙂

Hey Stefan, ich habe gerade deine Haushaltsreports entdeckt. Schön wie transparent du das hier aufbereitest. Ich muss zugeben, ich habe auch schon länger darüber nachgedacht das ähnlich zu machen, hadere aktuell allerdings noch etwas mit dem Gedanken meine Finanzen komplett transparent darzustellen. Deshalb bisher nur der regelmäßige Überblick über meine Sparquote und meinen finanziellen Freiheitsquotienten. Ich freue mich auf jeden Fall schon auf deinen nächsten Bericht.

LG Christian

Hey Christian,

danke für dein Lob!

Um ehrlich zu sein habe ich auch etwas länger mit mir gerungen, meine Finanzen vollständig offen zulegen. Obwohl es nur ein paar Zahlen sind, ist der Schritt „alles“ zu veröffentlichen dann doch ein Großer gewesen. Ich hab letztlich nur Vorteile darin gesehen. Ist aber schon komisch, wie sehr dieses Tabu einen dann doch unterbewusst beeinflusst. Geht dir wohl auch ähnlich, oder?

Rückblickend ist es dann wie ein Pflaster abzuziehen. Kurz und schmerzvoll, aber danach war ich froh, es getan zu haben. 😉

Ich find’s cool, dass du deinen Lesern auch Einblicke in deine Finanzen gibst! Das ist inspirierend und interessiert mich als Blogleser immer am meisten.

Der nächste Report kommt dann nächste Woche 🙂

Gruß Stefan