Albert Einstein soll einst gesagt haben:

Die Definition von Wahnsinn ist, immer wieder das Gleiche zu tun und andere Ergebnisse zu erwarten.

Und tatsächlich ist an dieser Behauptung einiges Wahres dran. Denn unsere Gewohnheiten bestimmen, wer wir sind und was wir im Leben erreichen.

Wir können keinen Waschbrettbauch erwarten, wenn wir uns täglich hunderte Gramm Zucker reinhauen. Genauso wenig sollten wir gute Freundschaften erwarten, wenn wir uns nicht regelmäßig um diese kümmern.

Diese Logik ist auch auf Finanzen übertragbar. Wir können keinen finanziellen Erfolg erwarten, wenn wir schlechte finanzielle Gewohnheiten haben.

Im heutigen Beitrag geht es um die Macht der finanziellen Gewohnheit. Ich wünsche dir viel Spaß beim Lesen!

1. Was reiche Menschen reich macht

In seinem Buch „The Millionare Next Door“ untersucht Thomas Stanley Millionäre in Nordamerika und berichtet darüber, wer diese sind und wie sie zu ihrem Reichtum gekommen sind. Die Quintessenz seiner Untersuchung lässt sich kurz und knapp in einem Satz zusammenfassen:

Reiche Menschen gehen gut mit ihrem Geld um.

Für das Buch wurden 1.000 Millionäre zu ihrem Spar- und Konsumverhalten befragt. Auf die Fragen gaben sie u. a. folgende Antworten:

- 50% der befragten Millionäre haben nie mehr als 140 Dollar für ihre Schuhe ausgegeben

- 90% von ihnen zahlten nie mehr als 26 Dollar für eine Flasche Wein

- 50% zahlten nie mehr als 29.000 Dollar für ein Auto.

Das Vorurteil, dass reiche Menschen ihr Geld in Saus und Braus aus dem Fenster werfen und nur dicke Autos fahren, scheint auf Basis dieser Fakten widerlegt.

Ganz im Gegenteil: Reiche Menschen scheinen gerade aufgrund ihres sparsamen und bewussten Lebensstils zu einem hohen Nettovermögen gekommen zu sein.

Sie wissen, dass der größte Unterschied zwischen finanziellem Erfolg und finanziellem Misserfolg darin liegt, wie gut sie mit ihrem Geld umgehen. Reiche Menschen haben deshalb erfolgreiche finanzielle Gewohnheiten für ihr Leben entwickelt, mit denen sie ihre Finanzen erfolgreich im Griff haben.

2. Beispiele erfolgreicher finanzieller Gewohnheiten

Soweit so gut. Um finanziell erfolgreich zu sein brauchst du also erfolgreiche finanzielle Gewohnheiten. Aber wie können diese Gewohnheiten konkret aussehen?

Um ehrlich zu sein, habe ich selbst jahrelang keine wirkliche Antwort auf diese Frage gewusst.

Erst durch viele Bücher, Hörbücher, Podcasts etc. zum Thema Finanzen, habe ich eine Idee dafür bekommen, welche Gewohnheiten finanziell erfolgreiche Menschen von nicht erfolgreichen Menschen unterscheiden.

Die gewonnen Erkenntnisse habe ich für mich zu einer ganzheitlichen Finanz- und Haushaltsplanung, bestehend aus einem Haushaltbuch und einer Vermögensaufstellung, zusammengefügt.

Folgend möchte ich meine 6 erfolgreichsten finanziellen Gewohnheiten mit dir teilen, die auch dir sofort helfen finanziell erfolgreicher zu werden.

2.1 Hab deine monatlichen Ausgaben unter Kontrolle

Wie viel Geld gibst du monatlich für einzelne Lebensbereiche wie Wohnen, Lebensmittel, Freizeit, Urlaub etc. aus?

Du hast keinen Schimmer?

Dann ist es dringend an der Zeit, dass du dir einen Überblick über deine monatlichen Kosten verschaffst.

Denn wenn du dich nicht um dein Geld kümmerst, dann kümmert sich dein Geld um sich selbst. Konkret bedeutet dies, dass dir die Kohle durch die Finger rinnt und du am Ende des Monats nicht weißt, wo sie geblieben ist.

Ich selbst mache am Anfang eines jeden Monats einen Monatsabschluss für den vergangenen Monat. Hier kontrolliere ich, wie viel Geld wir in welchen Bereichen unseres Lebens ausgegeben haben.

Du kannst dir in meinen monatlichen Haushaltsreports selbst einen Überblick über unseren Finanzhaushalt verschaffen und dich davon inspirieren lassen.

2.2 Leg dir Budgets für deine Ausgaben fest

Zu wissen wofür du dein Geld monatlich ausgibst ist allerdings nur Schritt 1. Wenn du Geld sparen willst, dann solltest du dir für deine Kostenblöcke Budgets festlegen und damit gleichzeitig deine Sparquote definieren.

Deine Sparquote und deine Budgets stehen in einem engen Zusammenhang. Je kleiner die Budgets für deine Ausgaben sind, desto höher ist der Betrag, den du monatlich von deinem Einkommen sparst. Logisch!

Budgets haben einen riesigen Vorteil: Sie disziplinieren dich beim Umgang mit Geld!

Leg für dich fest, wie viel Geld du monatlich für Wohnen, Lebensmittel, Freizeit, Urlaub etc. ausgeben willst. Achte hierbei darauf, dass du die Höhe der Budgets so festlegst, dass du bewusst auf deine Ausgaben achten musst.

Nichts ist hier sinnloser, als hohe Budgets festzulegen, die dafür sorgen, dass du dein Geld einfach wie bisher ausgeben kannst.

Lebe unter deinen finanziellen Verhältnissen!

Du wirst fortan bei all deinen Ausgaben darauf achten, dass du deine Budgets nicht überschreitest. Budgets sind deine kleinen finanziellen Ziele, die du monatlich erreichen kannst.

Spätestens bei der Kontrolle deiner monatlichen Ausgaben (siehe Punkt 1), wirst du feststellen, ob du dein monatliches Ziel erreicht hast, oder nicht. Du wirst dich sehr schnell daran gewöhnen in „Budgets zu denken“ und diese monatlich auch einzuhalten.

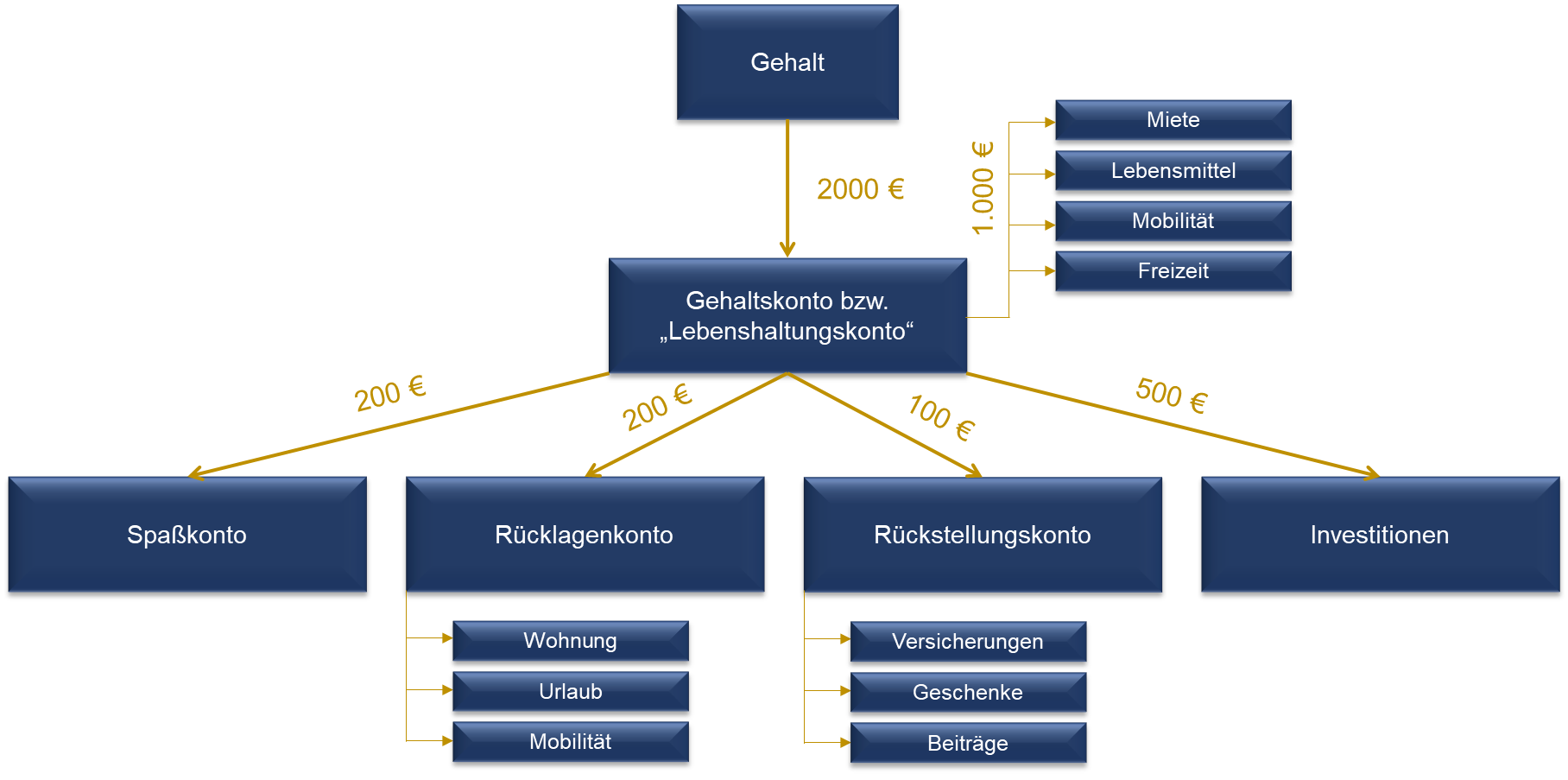

2.3 Bau dir ein Kontensystem auf

Damit du stets weißt, welches Geld du wofür ausgeben kannst und wohin du deinen Sparbetrag überweisen sollst, rate ich dir ein Kontensystem aufzubauen.

Das klingt im ersten Moment vielleicht aufwendig, ist in der Praxis (Internet und Tagesgeldkonten sei Dank!) allerdings sehr leicht umzusetzen. Ein Kontensystem erschafft dir nicht nur eine Struktur für deine Finanzen, sondern es bewahrt dich auch vor dem Selbstbetrug.

Denn Geld, das einfach auf dem Girokonto rumliegt und keinem sichtbaren Zweck zugeordnet ist, verlockt sehr dazu, es für andere Dinge auszugeben.

Um dieser Falle zu entgehen, empfehle ich dir für verschiedene Zwecke verschiedene Konten zu halten. Wie ein Kontensystem aussehen kann, zeigt dir folgende Grafik.

Du kannst mehrere Budgets auf einem Konto zusammenfassen z. B. Wohnen, Lebensmittel, Freizeit etc. oder für einzelne Budgets wie z. B. Urlaub oder Rücklagen einzelne Konten führen. Du solltest zudem ein Konto für Sparen und Investieren einrichten (siehe nächster Punkt).

Bei der Gestaltung deines Kontensystems hast du alle Freiheiten. Mach es dir aber nicht zu kompliziert!

Die Budgets überweist du jeweils monatlich per Dauerauftrag auf das vorgesehene Konto. Du wirst ab sofort nur noch das zugeordnete Budget für die entsprechenden Zwecke zur Verfügung haben.

Mach dir bewusst, dass es hierbei nicht um Selbstgeißelung geht, sondern darum erfolgreiche finanzielle Gewohnheiten zu etablieren, von denen DU zukünftig profitierst.

2.4 Spare und investiere automatisiert

An welchem Tag bekommst du dein Gehalt? Am 01., 15. oder 30. eines Monats?

Egal an welchem Tag dein Gehalt auf deinem Konto ist, der Tag, an dem du sparst und investierst sollte genau ein Tag danach sein!

Robert Kiyosaki rät:

Bezahle dich selbst zuerst!

Genauso sehe ich das auch. Wenn du nämlich zu einem späteren Zeitpunkt sparst und investierst gibt es meist ein gravierendes Problem:

Es ist kein Geld zum Sparen und Investieren mehr da.

Um genau dieses Problem zu vermeiden, solltest du dir Daueraufträge zum Sparen bzw. Investieren einrichten, die exakt einen Tag nach deiner Gehaltszahlung Geld auf andere Konten überweisen. So disziplinierst du dich selbst und entgehst der Versuchung dein Geld für andere Dinge auszugeben.

Ich selbst überweise einen Tag nach Gehaltseingang automatisiert per Dauerauftrag einen festen Investitionsbetrag vom Girokonto auf das Verrechnungskonto meines Brokers. Dieser Betrag wird ein paar Tage später wiederum automatisiert per Sparplan in einen ETF investiert.

Monatliches automatisiertes Investieren z. B. per Sparplan in ETFs hat zudem den Vorteil, dass deine Emotionen keine Rolle spielen. Du investierst einfach stur jeden Monat und lässt dich vom Auf und Ab der Börse nicht beeinflussen. Auf diese Weise baust du langfristig erfolgreich Vermögenswerte auf.

2.5 Spare für die Not zuerst

Laufendes Sparen und Investieren ist richtig und wichtig. Als erstes solltest du dir allerdings eine Notreserve für den Fall der Fälle aufbauen.

Dieses Geld wird dir Sicherheit geben, denn äußerste finanzielle Belastungen wie z. B. den Verlust deines Jobs oder eine unvorhersehbare große Ausgabe wirst du mit Hilfe deiner Notreserve finanziell verkraften können.

Es gilt der Grundsatz: Safety first!

Hierbei gibt es keine goldene Regel. Viele andere Blogger empfehlen 3-6 Netto-Monatsgehälter als Notreserve. Auch ich halte diese Empfehlung für angemessen.

Mit 3-6 Netto-Monatsgehältern hast du ausreichend Puffer, um z. B. im Falle eines Jobverlustes die Differenz zwischen dem Arbeitslosengeld und deinem ursprünglichen Gehalt für einige Monate zu kompensieren, bis du einen neuen Job gefunden hast.

Es versteht sich von selbst, dass die Notreserve täglich verfügbar sein muss.

Hier gilt das Motto: Cash rules!

Auch wenn es in Zeiten von Nullzinsen weh tut das Geld auf dem Tagesgeldkonto zu parken, ist es in diesem Fall ein Muss. Denn wenn du wirklich in Not bist, muss dir deine Notreserve sofort zur Verfügung stehen.

2.6 Beobachte dein Kaufverhalten

Viele Dinge passieren bei uns Menschen so automatisch, dass wir sie überhaupt nicht mehr beachten und ihnen keine Bedeutung zuweisen. Aber besonders in finanzieller Hinsicht schlummern in unserem täglichen Handeln erhebliche Einsparpotenziale, die wir überhaupt nicht registrieren.

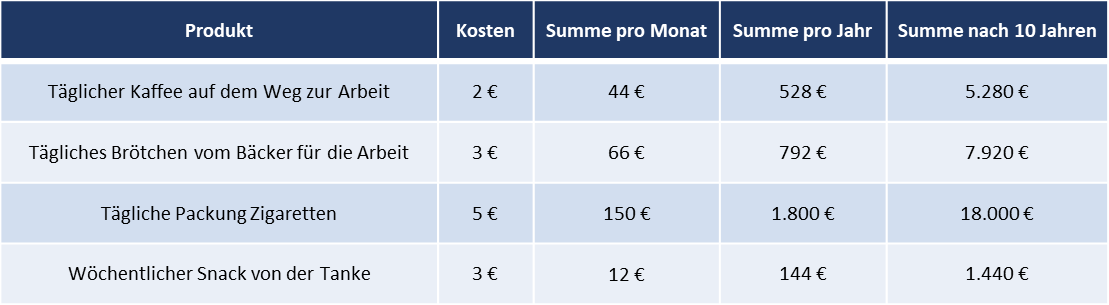

Wofür gibst du jeden Tag Geld aus?

Der tägliche Kaffee vom Kiosk auf dem Weg zur Arbeit. Das tägliche Brötchen vom Bäcker. Ein Snack von der Tankstelle. Impulsartiges Einkaufen unnötiger Dinge im Supermarkt oder Internet. Die Liste von gewohnten, aber unnötigen Ausgaben lässt sich beliebig fortführen.

Findest du dich hier wieder?

Du denkst dir jetzt vielleicht: „Ja gut, aber das sind ja nur ein paar Euro pro Tag. Das ist es mir wert.“

Aber hast du mal darüber nachgedacht, was dich diese scheinbaren Kleinigkeiten pro Monat, Jahr oder über 10 Jahre kosten?

Wie du siehst können kleinere gewohnte Ausgaben jährlich einem großen Betrag ausmachen. Auf 10-Jahressicht kommt bei einigen Ausgaben schon ein kleines Vermögen zusammen.

Dabei gibt es für viele dieser Gewohnheiten kostengünstige Alternativen.

Nimm dir z. B. deinen Kaffee oder Brötchen von Zuhause mit. Verzichte deiner Gesundheit und deinem Geldbeutel zur Liebe auf das Rauchen. Oder kauf dir deine Snacks im Discounter anstatt teuer an der Tankstelle.

Folgender Rat von mir:

Beobachte dich und deine Konsumgewohnheiten eine Woche lang. Schreibe dir auf, wofür du regelmäßig Geld ausgibst und was dich diese Gewohnheiten auf Jahres- und 10-Jahressicht kosten. Entscheide danach, ob du bereit bist diesen Preis zu zahlen oder ob es kostengünstiger Alternativen auch für dich tun.

Konsumschulden, also kredifinanzierter Konsum, solltest du natürlich grundsätzlich vermeiden.

3. Finanzielle Gewohnheiten etablieren – Übung macht den Meister

Das ändern von Gewohnheiten geschieht nicht von heute auf morgen. Das gilt natürlich auch für finanzielle Gewohnheiten. Dinge, die wir jahrelang praktiziert haben, werden wir nicht augenblicklich ablegen können.

Eine Studie des University College London untersuchte wie lange es dauert, bis Menschen eine Gewohnheit ihrer Wahl ändern. Die 96 Teilnehmer der Studie wurden über einen Zeitraum von 12 Wochen untersucht.

Das Ergebnis der Studie lautet:

Es dauert im Durchschnitt mehr als 2 Monate, bis eine Gewohnheit automatisch abläuft. Genauer gesagt sind es 66 Tage. [1]

Aus der Studie ergab sich auch, dass die Dauer stark von der Gewohnheit, der Testperson und den Umständen abhängt. So automatisierten einige Testpersonen bereits nach 18 Tagen eine neue Gewohnheit, wohingegen andere bis zu 254 Tage benötigten.

Was will ich dir damit sagen?

Es benötigt Zeit und Durchhaltevermögen, um neue finanzielle Gewohnheiten in deinem Leben zu etablieren. Vielleicht brauchst du nur 18 Tage, vielleicht aber auch die vollen 66 Tage oder noch länger.

Rückschläge gehören zum etablieren neuer Gewohnheiten dazu. Wichtig ist, dass du am Ball bleibst und die Gewohnheiten ständig wiederholst. Nur so kannst du sie erfolgreich in dein Leben integrieren.

Wie steht‘s um dich? Hast du bereits erfolgreiche finanzielle Gewohnheiten in dein Leben integriert? Falls ja, welche sind es?

Ich freu mich wie immer auf deinen Kommentar! 😀

Klasse Blogbeitrag und richtig schön strukturiert – herzlichen Dank dafür! Ich persönlich arbeite ebenfalls mit einem Kontensystem von 7 Konten: Lebenshaltung, Investition, Vision, Weiterbildung, Generation, Spenden und Spaß. Inbesondere die Weiterbildung finde ich wichtig. Hier tendiere ich dazu zu wenig zu investieren. Ein Kaffee bei Starbucks geht dagegen leicht von der Hand 😉 Katastrophe!

Viele Grüße aus Karlsruhe und weiterhin viel Erfolg

Hey Janina,

danke für das Kompliment! Es freut mich, dass dir die Struktur gefällt. 🙂

Interessanter Ansatz dein 7-Konten-Modell. Was definierst du für dich als Vision?

Geht mir ähnlich mit dem Thema Weiterbildung. Meist besteht die bei mir aus Büchern, Videos und auch Gesprächen mit Freunden oder Kollegen. Aber auch hieraus kann ich häufig sehr viel für mich mitnehmen.

Gruß Stefan

Hi Stefan,

mir gefällt Dein Blog und Deine Herangehensweise beim Thema Finanzen und Geld. Die Ansätze, sich „reich zu sparen“ und „unter seinen finanziellen Möglichkeiten“ zu leben, sind wertvolle und sehr gute Tipps. Für mich sind das Wege mit dem Ziel, seine eigene Geldgans aufzubauen. Das klingt erst mal seltsam, es gibt sicher besser Wörter dafür. Was meine ich damit? Mein Ziel ist es, eine bestimmte Summe an Geld (Du nennst es Nettovermögen, glaube ich) aufzubauen, das durch Investition (ETFs etc.) genug Rendite abwirft, um davon zu leben. Die Größe dieser Summe hängt natürlich vom persönlichen Wohlstandsziel und ob man noch arbeiten will oder nicht.

Das Wichtigste ist, dass die Geldgans niemals geschlachtet wird (nicht für das Eigenheim, nicht für das Auto und erst recht nicht für sonstige Dinge). Denn nur so kann konstant Rendite erzeugt werden, die dann entweder in die Geldgans zurückfließt und diese größer macht oder in Deinen finanziellen Alltag. Von der Rendite kann dann der Kredit für das Eigenheim abgetragen oder der Sommerurlaub bezahlt werden. Am ehesten erreicht man die Geldgans, wenn man viel und eisern spart und das Ersparte investiert. Das Buch „Der Weg zur finanziellen Freiheit“ von Bodo Schäfer hat mir als Ratgeber sehr geholfen und den Weg der Geldgans toll beschrieben. Wenn die Geldgans so groß ist, dass zum Beispiel (nach allen Abzügen) im Jahr 24TEUR netto Rendite erwirtschaftet wurde, können 2000 Euro monatlich per Dauerauftrag vom Rendite-Konto auf das Girokonto fließen und von dort weiterverteilt werden. Die Geldquelle (Geldgans) bleibt unberührt und arbeitet im Hintergrund weiter oder wird bei nicht genutzten Überschüsen zusätzlich aufgestockt.

Weiterhin viel Erfolg und liebe Grüße

Lara

Hey Lara,

das Geldgans-Prinzip von Bodo Schäfer kenne ich auch aus einem Video von ihm. Ich glaube die Namensgebung ist relativ egal, das Prinzip von Kapitalerträgen zu leben ist ja stets das Gleiche. Die große Herausforderung ist es, das Nettovermögen aufzubauen, das die 24.000 € Netto jährlich erzeugt. Wenn man von einer 4% jährlichen Entnahme ausgeht wären das ca. 800.000 € an Kapital, die man als Kapital dafür bräuchte. Langfristig betrachtet ist es sicher möglich diese Summe aufzubauen, allerdings wird es als „Normalverdiener“ im Angestelltendasein sehr schwierig so einen Betrag vor Eintritt des Rentenalters zu sparen.

Nichtsdestotrotz bin ich natürlich ein Anhänger dieses Ansatzes, auch wenn ich seine Umsetzung als reiner Angestellter und auf kurze und mittelfristige Sicht betrachtet für sehr unrealistisch halte.

Gruß Stefan