Finanzen in den Griff bekommen

Einfache 5-Schritte-Strategie

-

Stefan

- Letztes Update: 13.12.2021

- Lesedauer: ca. 7 Min.

Das ist meine einfache 5-Schritte-Strategie, mit der du deine Finanzen in den Griff bekommst.

Du willst:

Mehr Geld.

Mehr Übersicht.

Mehr Gelassenheit.

Dann wirst du meine praktischen und effektiven Tipps, mit denen du deine Finanzen organisieren kannst lieben.

Lass uns starten…

#1: Kassensturz! Kontrolliere deine Ausgaben mit einem Haushaltsbuch

Wenn du deine Finanzen in den Griff kriegen willst, muss deine finanzielle Basis stimmen.

Was kommt monatlich rein und was geht raus?

Das ist die wichtigste Frage, die du dir direkt am Anfang stellen solltest. Denn wenn du deine Ausgaben nicht kontrollierst, wird dir dein Geld dauerhaft durch deine Hände gleiten.

Das beste Werkzeug, um deine Finanzen zu ordnen, ist ein Haushaltsbuch.

Ich weiß, dass Führen eines Haushaltsbuchs klingt nicht sexy. Aber es führt einfach kein Weg dran vorbei, wenn du deine Finanzen in den Griff kriegen willst.

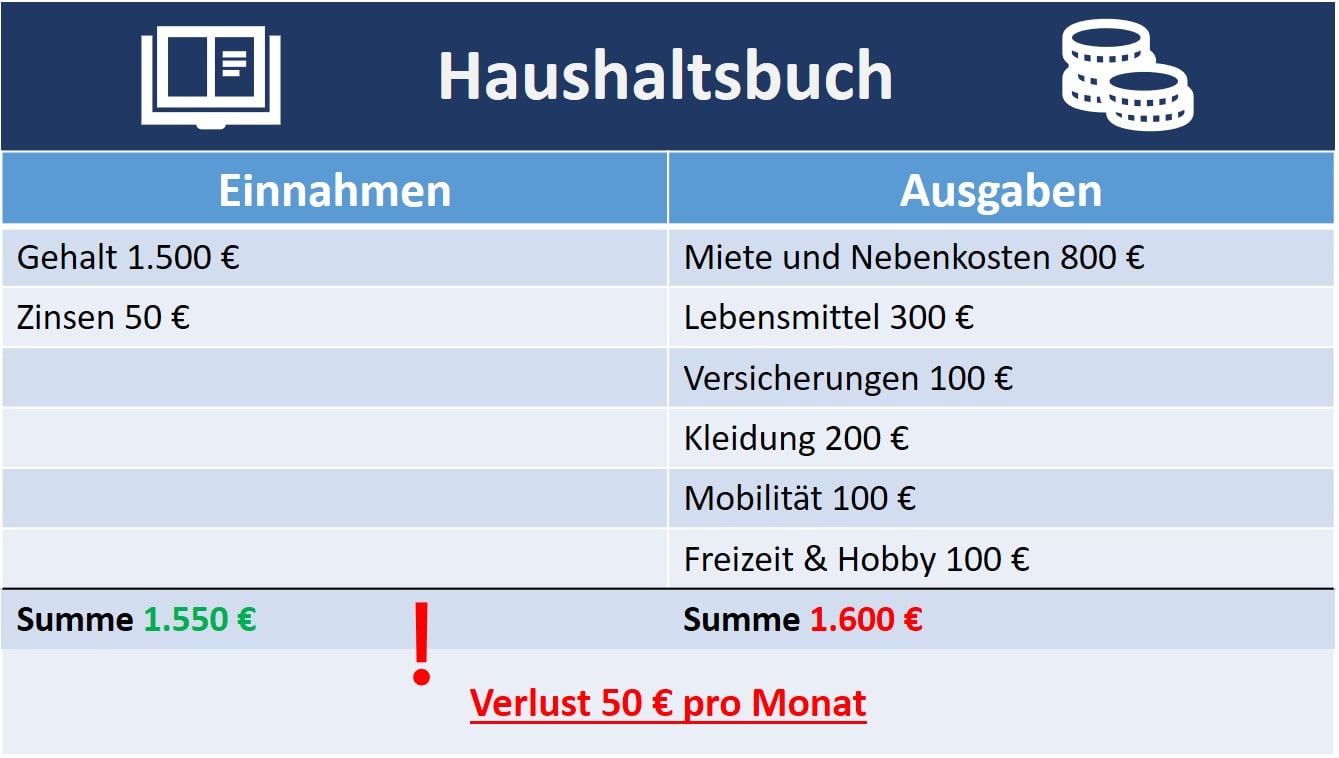

Das Haushaltsbuch beantwortet dir zwei zentrale Fragen:

- Wie viel Geld nimmst du wodurch ein?

- Wie viel Geld gibst du wofür aus?

Mit anderen Worten: Dein Haushaltsbuch hilft dir dabei, deine Ausgaben zu kontrollieren, deine Finanzen übersichtlich zu organisieren und zu lernen besser mit Geld umzugehen.

Und so einfach geht’s:

Trage regelmäßig alle Einnahmen sowie alle fixen (z. B. Miete, Strom, Wasser, Versicherungen etc.) und variablen Kosten (z. B. Lebensmittel, Drogerieartikel etc.) in dein Haushaltsbuch ein.

Am Ende des Monats hast du das Ergebnis Schwarz auf Weiß.

Gibst du aktuell mehr aus, als du einnimmst? Oder steht es gut um dich und dein Geld und du machst bereits monatlich ein Plus?

Ein Blick in dein Haushaltsbuch zeigt dir sofort, welche Kostenfresser dafür sorgen, dass du regelmäßig in finanzielle Bedrängnis kommst.

Sind deine Wohnkosten zu hoch? Bezahlst du zu viel Geld für Versicherungen? Oder gibst du einfach zu viel Kohle für Klamotte aus?

Auf diese Fragen findest du in einem Haushaltsbuch antworten.

Das Beste: Du kannst mit Hilfe der gewonnenen Erkenntnisse sofort damit beginnen dein finanzielles Leben radikal zum Positiven zu verändern.

Für mich gibt es 3 schlagkräftige Argumente, weshalb DU dringend ein Haushaltsbuch führen solltest.

Mit einem Haushaltsbuch…

- …baust du automatisch Vermögen durch Kostenkontrolle auf.

- …kehrt Entspannung, statt Anspannung in dein Leben.

- …schützt du dich aktiv vor Verschuldung.

Deine Ausgaben mit einem Haushaltsbuch zu kontrollieren ist deshalb der erste und wichtigste Schritt auf dem Weg, dein Geld richtig zu verwalten.

Tipp: In meinem Haushaltsbuch-Guide findest du alles, was du zum Thema wissen solltest.

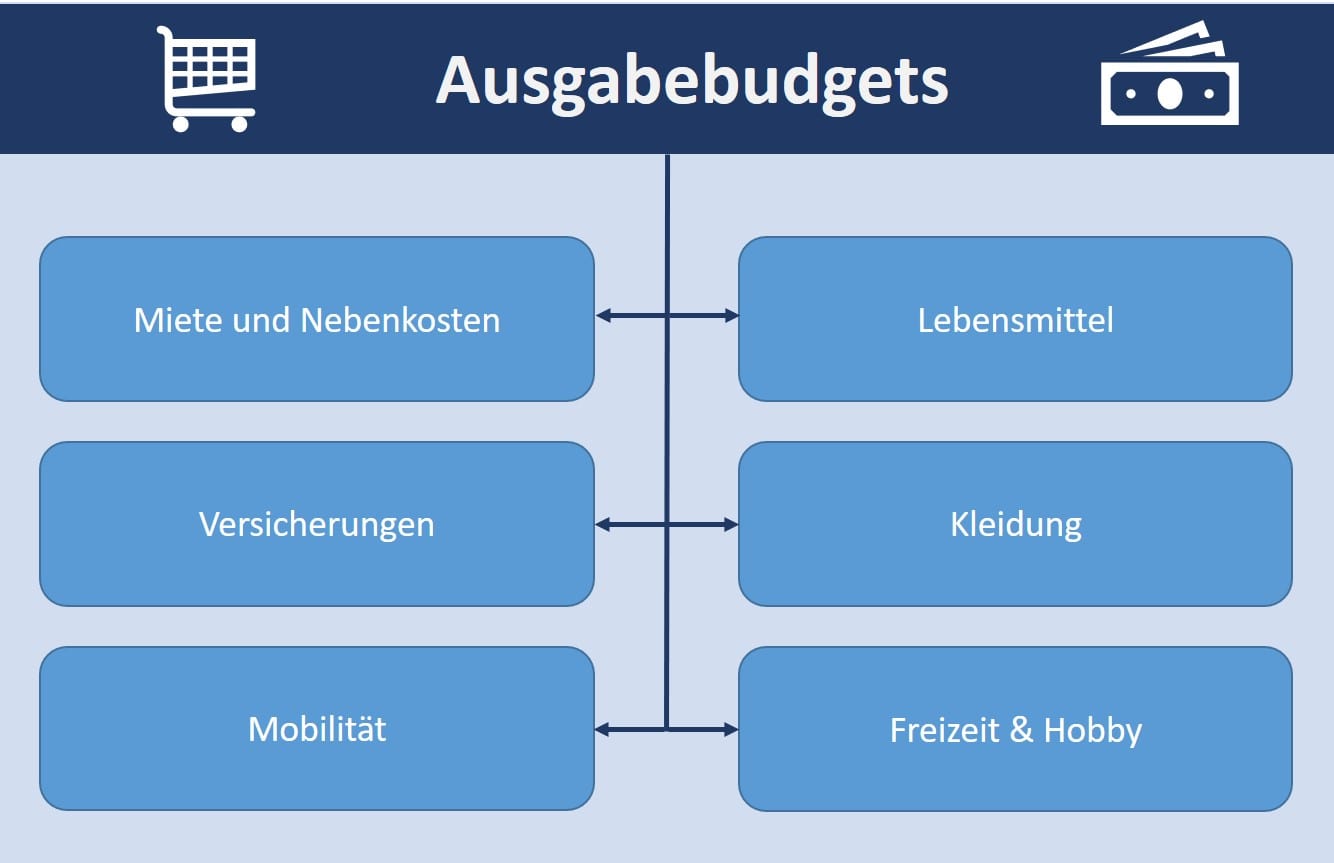

#2: Lege dir Ausgabebudgets fest

Du weißt jetzt also, was du monatlich einnimmst und vor allem auch was du ausgibst. Sehr gut!

Damit bist du schon mal einen entscheidenden Schritt weiter, deine Finanzen in den Griff zu kriegen.

Im nächsten Schritt solltest du für dich festlegen, wie viel Geld du für einzelne Kostenblöcke (Wohnen, Lebensmittel, Mobilität etc.) monatlich maximal ausgeben willst.

Dieses Vorgehen hat einen ziemlich einfachen Grund:

Wir Menschen neigen dazu, das Geld auf unserem Konto automatisch und ohne großes Nachdenken auch wieder auszugeben. Unsere Ausgaben passen sich unserem Einkommen an. Im Finanzjargon spricht man hier vom Parkinsonschen Gesetz.

Um dich selber auszutricksen und nicht die ganze Kohle wieder rauszuhauen, legst du deshalb sogenannte Ausgabebudgets für deine Kostenblöcke fest.

Ausgabebudgets haben einen riesigen Vorteil: Sie disziplinieren dich beim Umgang mit Geld!

Die Budgets sind deine kleinen finanziellen Ziele, die du monatlich erreichen kannst. Spätestens bei der Kontrolle deiner monatlichen Ausgaben in deinem Haushaltsbuch, wirst du feststellen, ob du dein monatliches Ziel erreicht hast.

Orientier dich bei der Höhe der Ausgabebudgets an deinen bisherigen monatlichen Kosten. Achte aber bewusst darauf, dass du die Höhe der Budgets so festlegst, dass du bewusst auf deine Ausgaben achten musst.

Es ist nicht sinnvoll hohe Budgets festzulegen, die dafür sorgen, dass du dein Geld einfach wie bisher ausgeben kannst. Trau dir ruhig zu, mit deutlich weniger Geld auszukommen und fordere dich selber heraus!

Eins sag ich dir: Du wirst dich schnell daran gewöhnen in „Budgets zu denken“ und diese monatlich auch einzuhalten.

#3: Bau dir ein Kontensystem auf

Als nächstes solltest du dafür sorgen, deine Finanzen sauber zu ordnen. Denn es ist viel einfacher deine Ausgaben zu kontrollieren, wenn du eine Grundstruktur für dein Geld festgelegt hast.

Die finanziellen Probleme der meisten Menschen entstehen nämlich nicht, weil sie zu wenig Geld haben. Sie liegen darin begründet, dass ihr Geld sichtbar für sie auf dem Girokonto liegt und sie es deshalb auch ausgeben.

Und genau das musst du verhindern, wenn du deine Finanzen in den Griff bekommen willst!

Merk dir eins: Geld liebt Struktur und Ordnung.

Aus diesem Grund legst du eine einfache Struktur für dein Geld fest, das aus mehreren Konten besteht. Das sogenannte Kontensystem.

Das Kontensystem ist das Herzstück deiner Finanzplanung. Denn in deinem Kontensystem hat jedes Konto einen genau festgelegten Zweck. Indem du dein Geld auf verschiedene Konten aufteilst, bewahrst du dich selber davor, es für andere Zwecke auszugeben.

Konten des Kontensystems

Sicher, es gibt nicht DAS eine Kontensystem. Ich zeige dir hier mein Kontensystem, mit dem meine Frau und ich im Jahr 2020 insgesamt 39.059 € sparen konnten.

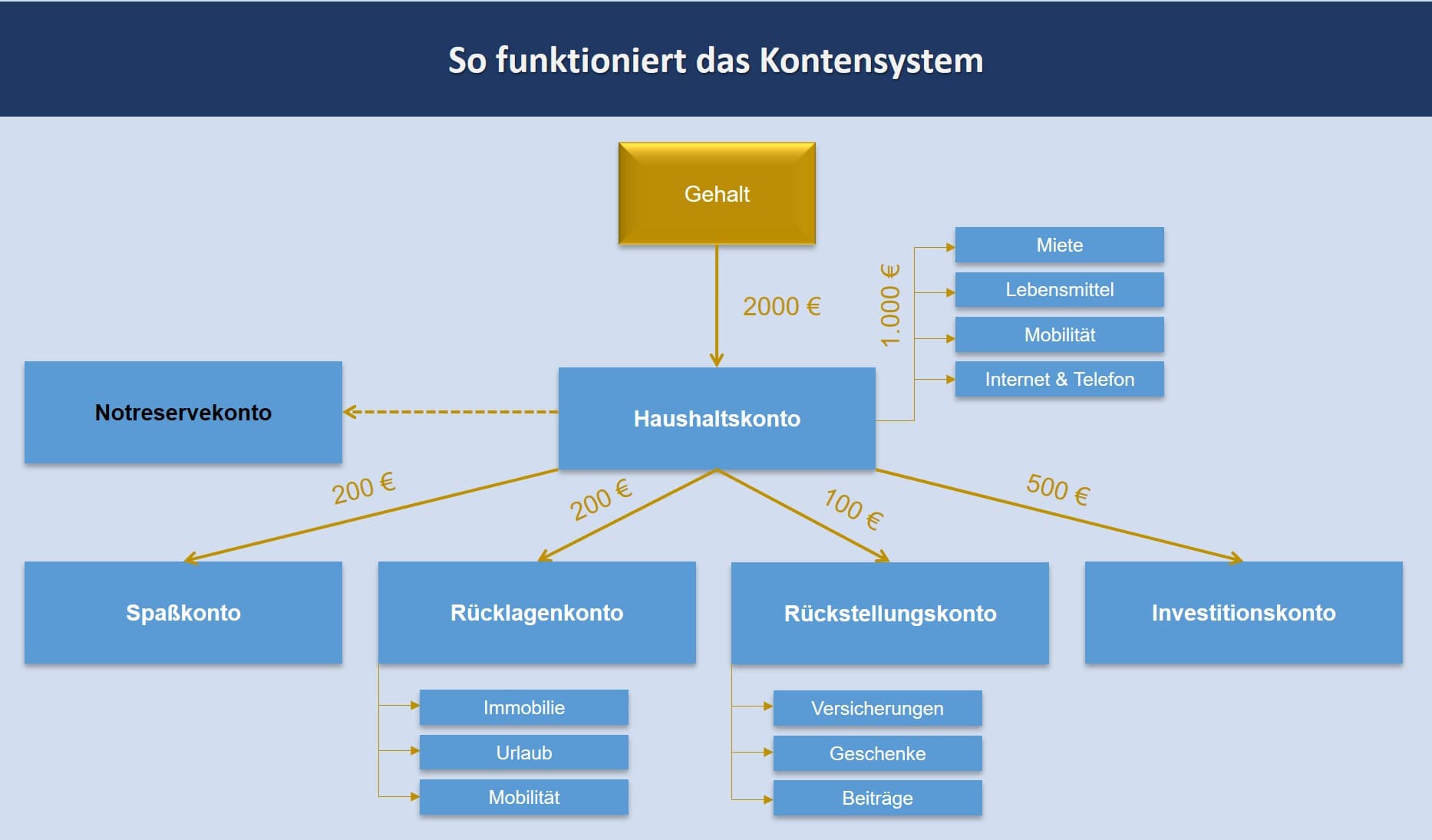

1. Haushaltskonto

Das Haushaltskonto ist das zentrale Konto deines Kontensystems.

Es dient zur Bezahlung deiner Ausgaben des täglichen Lebens, wie z. B. Miete, Wohnnebenkosten, Lebensmittel etc. Das Haushaltskonto ist gleichzeitig das Konto, auf dem dein Gehalt eingeht und von dem du das Geld auf die anderen Konten deines Kontensystems verteilst.

2. Notreservekonto

Bei Finanzen gilt der Grundsatz: Safety first!

Bevor du Geld investierst oder dir etwas gönnen willst, solltest du dir immer eine Notreserve für den Fall der Fälle aufbauen. Für diesen Zweck ist das Notreservekonto gedacht.

Leg dir eine „eiserne Reserve“ in Höhe von 3-6 Monatsausgaben für den Notfall zurück.

3. Rücklagenkonto

Rücklagen sind Finanzpuffer, die du dir für Urlaube, dein Auto, deine Immobilie, deinen Haushalt etc. auf deinem Rücklagenkonto aufbaust.

Durch die Bildung von Rücklagen wirst du nicht in die unangenehme Situation einer „unvorhersehbaren Ausgabe“, wie z. B. einer kaputten Waschmaschine oder einem kaputten Auto kommen.

Mit einem Rücklagenkonto sorgst du gewissenhaft für die Zukunft vor und wirst finanziell deutlich entspannter durchs Leben gehen.

4. Rückstellungskonto

Kennst du folgende Situation auch?

Einmal im Jahr musst du Versicherungsbeiträge, die KFZ-Steuer oder andere Beiträge zahlen. Es gibt nur ein Problem: Du hast kein Geld dafür eingeplant und dein Kontostand ist nahe Null.

So ging es mir auch, zumindest bis vor ein paar Jahren. Seitdem ich Rückstellung bilde, ist dieses Problem gelöst.

Mit der Bildung von Rückstellungen machst du nichts anderes, als deine jährlichen, halbjährlichen oder vierteljährlichen Ausgaben als monatliche Ausgaben zu berücksichtigen und auf ein extra Konto zu überweisen.

Super simpel, super effektiv.

5. Spaßkonto

Bei aller Kontrolle über dein Geld solltest du dir auch hin und wieder etwas für dich gönnen.

Du willst mit deinem Partner ins Restaurant gehen oder mit ein paar Freunden abends losziehen? Oder möchtest du dir neue Kleidung oder Accessoires kaufen?

Für solche oder ähnliche Zwecke ist dein Spaßkonto.

Wenn das Konto leer sein sollte, dann ist für diesen Monat das Geld zu Ende. Im nächsten Monat erwartet dich dann neues Geld, das du wieder ausgeben kannst.

6. Investitionskonto

Du willst, dass sich dein Geld vermehrt und für dich arbeitet?

Dann solltest du dein Geld investieren.

Überweis das Geld, das du investieren willst, monatlich auf ein separates Konto (z. B. das Verrechnungskonto deines Depots). So stellst du sicher, dass du auch wirklich Geld zum Investieren übrig hast.

Du bist auf der Suche nach einem neuen Konto? Beim folgenden Girokontorechner findest du bestimmt ein passendes Girokonto für dich:

#4: Automatisiere deine Finanzen mit Daueraufträgen

Um dein Kontensystem „in Betrieb“ zu nehmen, solltest du dir ein kostenloses und effizientes Werkzeug zur Hilfe nehmen: Daueraufträge

Daueraufträge eignen sich hervorragend, um die Konten deines Kontensystems monatlich mit Geld zu versorgen und deine Finanzen zu optimieren. Das Einzige, was du hierfür tun musst, ist die Höhe deiner Daueraufträge zu bestimmen und die Daueraufträge einmal einzurichten.

So einfach, so gut!

Bei der Höhe der Daueraufträge solltest du deine Ausgaben aus deinem Haushaltsbuch bzw. deine Ausgabenbudgets zur Hilfe heranziehen. Aus diesen Zahlen wirst du einfach errechnen können, wie viel Geld du für Rücklagen, Rückstellungen etc. überweisen solltest.

Beispiel – So funktioniert das Kontensystem

Die monatliche Gehaltszahlung auf das Haushaltskonto löst gleichzeitig eine Kette von Daueraufträgen aus.

Vom Haushaltskonto werden monatlich…

- 200 € auf das Spaßkonto

- 200 € auf das Rücklagenkonten

- 100 € auf das Rückstellungskonto

- 500 € auf das Investitionskonto überwiesen.

Mit den verbleibenden 1.000 € werden vom Haushaltskonto alle Ausgaben des täglichen Lebens, wie z. B. Miete, Lebensmittel, Mobilität, Internet & Telefon etc. bezahlt.

Das Notreservekonto sollte allerdings schon vorher mit 3-6 Monatsausgaben gefüllt werden.

Tipp: Überweise einen Tag nach deinem Gehaltseingang das Geld per Dauerauftrag auf deine Konten. So stellst du sicher, dass du es nicht für andere Zwecke ausgibst und disziplinierst dich selber.

#5: Schaffe dir Routinen und mache „Monatsabschlüsse“

Übung macht den Meister. So ist es auch beim Geld verwalten.

Wenn du deine Finanzen in den Griff bekommen willst, gehören feste finanzielle Routinen einfach dazu.

Eine Routine, die ich dir uneingeschränkt empfehlen kann sind Monatsabschlüsse deines Haushaltsbuchs.

In einem Monatsabschluss deines Haushaltsbuchs analysierst du, wie der letzte Monat finanziell betrachtet gelaufen ist.

Frag dich dabei Folgendes:

- Hast du alle Einnahmen und Ausgaben in deinem Haushaltsbuch erfasst?

- Wie steht es um deinen Finanzhaushalt?

- Wie viel Geld konntest du sparen bzw. investieren?

- Wo kannst du deine Einnahmen oder Ausgaben noch optimieren?

Der regelmäßige Blick auf deine Finanzen wird dazu führen, dass du automatisch anders mit Geld umgehst und anders über Geld nachdenkst. Du wirst ein feines Gespür dafür entwickeln, welche Ausgaben du dir leisten kannst und welche nicht.

Wenn du deine Finanzen noch nicht im Griff hast, dann mach dir den Rhythmus der Monatsabschlüsse zur Gewohnheit und halte an ihm fest. Denn durch Monatsabschlüsse kannst du deine Finanzen gravierend optimieren.

Nach einer gewissen Zeit werden das Führen und Analysieren deines Haushaltsbuchs zu einem Automatismus, der dir sogar Spaß machen wird.

Du möchtest ein flexibles und kostenfreies Konto, das dir auch noch Zinsen bietet? Dann schau gerne mal in den Tagesgeldvergleich rein:

Häufige Fragen

Wie kann ich meine Finanzen kontrollieren?

Das beste „Werkzeug“ mit dem du deine Finanzen kontrollieren kannst ist ein Haushaltsbuch. In einem Haushaltsbuch erfasst du monatlich sämtliche Einnahmen und Ausgaben deines Privathaushalts und erhältst so einen detaillierten Überblick über dein Geld.

Auf Basis der Zahlen deines Haushaltsbuchs kannst du große Kostenpositionen ausfindig machen und so deine Ausgaben kontrollieren.

Wenn du jetzt damit starten willst, deine Finanzen zu kontrollieren, dann hol dir meine kostenlose Excel-Vorlage für dein eigenes Haushaltsbuch.

Mit welchen Programmen kann ich meine Finanzen in den Griff bekommen?

Es gibt nicht das eine magische Programm mit dem du deine privaten Finanzen organisieren kannst. Um deine Finanzen in den Griff zu bekommen, benötigst du eine finanzielle Strategie bzw. ein finanzielles System.

Die 5-Schritte-Strategie in diesem Beitrag stellt eine gute erste Basis dar, um deine Finanzen zu organisieren. Wenn du noch einen Schritt weitergehen willst, dann kannst du dir mit dem Finanz-Monitor mein finanzielles System holen, mit dem ich über Jahre viele tausende Euro gespart habe.

Der Finanz-Monitor enthält neben zwei Finanztools (Haushaltsbuch & Vermögensübersicht) eine Schritt-für-Schritt-Anleitung, mit der du deine privaten Finanzen professionell organisierst.

Wie teile ich mir mein Geld am besten ein?

Wenn du dir dein Geld einteilen möchtest, dann solltest du Ausgabebudgets für einzelne Kostenblöcke festlegen. Du kannst beispielweise festsetzen, dass du monatlich nicht mehr als 1.000 € für deine Wohnkosten, nicht mehr als 500 € für Lebensmittel und nicht mehr als 100 € für Restaurantbesuche ausgibst.

Auf diese Weise definierst du für dich klare finanzielle Grenzen und kontrollierst so deine Ausgaben. Ausgabebudgets disziplinieren dich im Umgang mit deinem Geld und zwingen dich dazu, in oder unter deinen Verhältnissen zu leben.

Wenn du mehr zum Thema „Geld einteilen“ wissen möchtest, lege ich dir meinen Finanz-Monitor an Herz. In diesem zeige ich dir, wie du auf professionelle Weise Ausgabebudgets festlegst, dein Geld richtig verwaltest und so Monat für Monat viel sparen kannst.

Wie kann ich meine Finanzen verbessern?

Grundsätzlich solltest du dir erst einmal die Frage stellen, was genau du an deinen Finanzen optimieren möchtest.

Möchtest du deine Finanzen einfach nur ordnen, ist dein Einkommen zu gering oder sind deine Kosten zu hoch? Vielleicht fehlt dir auch das notwendige Wissen, um dein Geld zu investieren?

Schreib dir auf, welche Punkte du verbessern möchtest und suche dir dann gezielt für deine Probleme Lösungen. Auf viele Fragen zum Thema „Geld verwalten“ findest du auf meinem Blog antworten.

Wie manage ich mein Einkommen?

Im ersten Schritt ist es hilfreich, dir deine einzelnen Einkommensquellen aufzuschreiben. So führst du dir vor Augen, wie viel Einkommen dir monatlich zur Verfügung steht und aus welchen Quellen sich dieses Einkommen zusammensetzt. Eine solche Auflistung der Einkommensquellen solltest du in dein Haushaltsbuch integrieren.

In einem zweiten Schritt kannst du dich auf Basis deiner Analyse aus Schritt eins daran machen und dir Ziele für bestehende Einkommensquellen setzen oder auch komplett neue Einkommensquellen erschließen.

Wie bekomme ich mein Konto bzw. Finanzen in den Griff?

Wenn du regelmäßig wissen möchtest, wie es um dein Konto steht, solltest du dir den Zugriff darauf so einfach wie möglich machen. Ist die Hürde einen Blick auf’s Konto zu werden schon hoch, indem du z. B. extra wegen eines Kontoauszuges zur Bank gehen musst, wirst du es vermutlich auch nicht machen.

Im Klartext: Nutze eine Konto-App für’s Handy, damit du immer up to date bist.

Zusätzlich dazu solltest du ein Haushaltsbuch führen, damit du deine Einnahmen und Ausgaben auch wirklich kontrollierst und weißt, wie es um dich finanziell steht. Nur auf diese Weise wirst du dein Konto und deine Finanzen in den Griff bekommen.